タイトル: Solar Power Europe発表「太陽光発電設備のO&Mガイドライン」について

太陽光発電所のシンボルとして知られているソーラーパネル(太陽光モジュール)ですが、パネルメーカーのトップ企業や有力企業について一般の方には中々知られていないかと思います。同様に、太陽光発電業界に従事する人であっても、2024年の太陽光パネルの年間出荷量や年間ランキングについて知っている人はさらに少数ではないかと推察しております。

今回のコラムでは、再生可能エネルギーとテクノロジーの調査・コンサルティング会社である台湾のInfoLink Consulting社が2025年2月18日に発表しました「InfoLink’s 2024 global module shipment ranking: significant gap between tiers 」を通じて、2024年の太陽光パネルメーカーの出荷ランキングと分析を紹介いたします。

**********

InfoLinkの2024年世界モジュール出荷ランキング:各層に大きな差

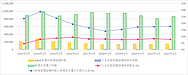

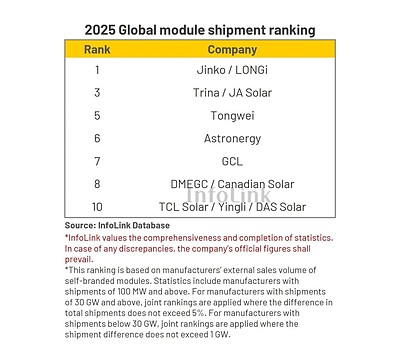

本ランキングの出荷データは、 InfoLinkのデータベースとメーカーへのアンケート調査に基づいています。特定のメーカーの統計データが十分に反映されていない場合は、各メーカーの生産量および在庫推計とInfoLinkの統計データを用いて相互検証を行っています。また、データ統計は100MWを基準とし、出荷量の差が5%以内のメーカーは同順位としています。最終的なデータは各社の公表データに基づきます。 上位10社の2023年の総出荷量は前年413GWでしたが、2024年には502GWに達しました。年間成長率は22%ですが、2024年の需要低迷と供給過剰により、(弊社注: 2022年から2023年のような)大幅な年間成長の勢いは鈍化しました。

出荷量は上位4社のメーカーに集中しており、ランキングにノミネートされているメーカー間でも大きな差があります。

InfoLinkの2024年の統計によると、上位10社のモジュール出荷量は約502GWで、前年比22%増となり、以前の予測通り年間成長率が縮小し始めており、第3四半期から第4四半期の成長率は前年より低下していることを示しています。

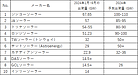

ジンコ、ロンジ、JAソーラー、トリナは、順位に若干の変動はあるものの、引き続き上位4位を維持しました。2019年以降、これらの垂直統合型企業は上位4位の座を維持し、大手メーカーは規模を拡大しています。下位メーカーと比較すると、出荷量には30%以上の大きな差があり、上位4社で上位10社全体の63%を占めています。

第2層のメーカー間の競争は非常に激しく、順位は Tongwei、Astronergy、Canadian Solar、GCL、DAS Solar、Yingliの5社が出荷量で競っており、10GWの差が見られます。10位以降の

DMEGCとRisenは11位タイで、それぞれ20GWを出荷しており、10位に迫っています。

12位以降は、First Solar、Seraphim、Huayao、Hanwhaとなり、出荷量に大きな差があります。

メーカーの中国出荷シェアは拡大している

中国資本のメーカーにとって、安定した中国需要は成長を支えています。中国市場へ回帰する企業、新規参入企業、そして異業種からの参入企業は、中国市場において高いシェアを獲得しています。上位10社のメーカー出荷量は289GWで、平均で全体の58%を占めており、地政学的リスクの高まりが出荷分布に影響を与えていることを浮き彫りにしています。

大型製品が出荷の大部分を占める

上位10社の出荷データを見ると、PERC製品が全体の約22%を占めているのに対し、n型TOPConモジュールの出荷は全体の約70%を占め、BC(バックコンタクト)製品は3%を占めています。

今回のモジュール出荷動向はセルの動向を反映しており、セルの外径がほぼ長方形のものが出荷の大部分を占めています。これにはPERCとTOPConの両方が含まれ、合わせて全体の約53%を占めています。TOPConの長方形サイズでは、182mm~199mm、182×210mm、210×210mmの出荷量がそれぞれ全体の約11%、13%、11%を占めています。

2025年の出荷目標:一部のメーカーは計画を完全に確定していない

この期間の統計によると、全体の出荷目標は559~603GW程度に設定されています。2024年の以前の目標と比較すると、新たな目標はメーカー各社が2025年の見通しについて安定志向を強めていることを反映しています。n型、HJT、BC製品の普及率はほぼ飽和状態になると予測されています。しかしながら、最新の調査時点では、一部のメーカーは受注状況に応じて目標を調整する、あるいは損失の最小化を重視して今年の目標を設定すると回答しています。

2024年末の自主規制により生産スケジュールが徐々に調整され、モジュール価格の下落は鈍化しています。しかしながら、依然として低価格モジュールが市場に大量に流通しており、平均価格を押し下げています。

InfoLinkは、メーカーが競争の激しい市場で勝ち抜くためには、製品の品質をより重視する必要があると考えています。昨年のテーマと同様に、メーカーが差別化を図るための重要な要素は、モジュールのワット数、品質、そして効率です。さらに、政策変更を予測し、それに対応する能力も、メーカーの競争優位性を高める要因となります。特に今年(2025年)は、国内外の地政学的リスクに特別な注意を払う必要があります。

**********

ソーラーパネルメーカーの2024年の上位10社の出荷量は500GWをこえ、中国市場での出荷量は289GW、一方で日本の市場規模はわずか5-6GW(中国市場の50-60分の1程度)となっており、世界のTOP15社に日系パネルメーカーは1社もありません。発電源として世界で最も競争力がある太陽光発電のシンボルであるパネル生産は、中国トップメーカーの独壇場の状況です。日本になじみのある自動車業界の2024年の生産台数は約8500万台、販売台数となりますが上位15社に日系企業は3社あり、1位はトヨタ(1082万台, 13.4%)、8位ホンダ (380万台, 4.8%)、9位日産 (335万台, 3.9%)となります。太陽光発電業界・インフラビジネスにおける中国の太陽光パネルメーカーの存在感は、自動車業界における日本企業よりも大きなものとなっている事がお分かりいただけるのではないかと思います。

これはパネルメーカーの開発能力、生産能力、出荷量の競争のみならず、年を追うごとに納入実績に大きな差がつき、世界の太陽光発電市場における日本市場の位置づけの急落を意味しているのではないかと考えさせられます。

再生可能エネルギー業界に従事する企業・労働者数の推移や再生可能エネルギーを活用したビジネスモデルの発展について、中国は勿論のこと世界各国と日本との間では将来性に大きな差が生じているのではないかと危惧しております。

謝辞: この場をお借りしまして、本記事の掲載について承諾して頂きました、台湾InfoLink Consulting社に感謝申し上げます。