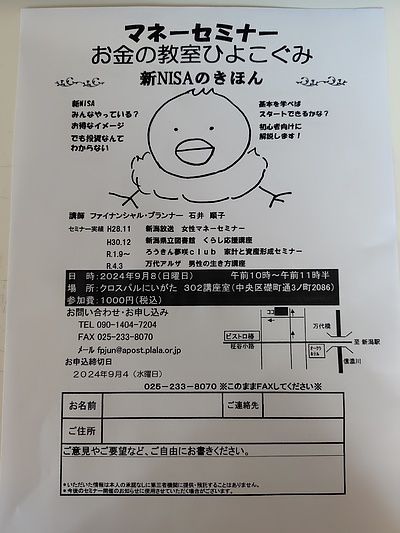

1年ぶりのマネーセミナーひよこぐみをやります!

コロナ自粛で時間ができたら生命保険を確認してみよう!

生命保険の相談で

現在の保障内容を点検することが

多いです。

契約者と被保険者を

あまり意識せず

決めているケースがみられます。

被保険者というのは

保険の対象になる人。

入院したり亡くなったり。

契約者というのは

契約に関しての権利を持つ人で

保険料の支払いもします。

専業主婦や未成年のお子様のように

保険料の支払い能力がない場合は

夫が契約者になる場合があります。

この場合、解約返戻金があるかどうかで

対策が必要です。

解約金の無い医療保険やがん保険などは

契約者と被保険者が違う人でも

大した問題ではないです。

まとまった解約金や満期金のある

死亡保障や年金保険などは

契約者と被保険者が違う場合

注意が必要です。

満期金がある養老保険などで

夫が契約者、妻が被保険者

満期金は妻が受け取るなんで場合は

お金を払った人と

受け取った人が違うので

贈与税の対象になります。

贈与税には非課税枠があります。

控除が110万円あるので

それ以上受け取ると

贈与税の申告が必要です。

家族間なのに?

子どものために貯めているのに?

関係ないのが税金です。

満期金や解約金を受け取るタイプの保険は

契約者、満期受取人を

統一しておく必要があります。

収入がない人がお金を払う?

契約者本人が払っていないと

言われないように

毎年現金を贈与している

贈与契約書を交わすべきです。

毎年やることが大事です。

スタート時に毎年100万円ずつ

10年間贈与するという贈与契約を交わすと

スタート時に

1000万円の贈与の約束があったとされ

贈与税が大きくかかる可能性があります。

回避してください。

毎年の贈与契約書

現金の贈与は毎年契約するので

時期を買えたり金額を変えたりして

毎年検討してからやっているという

痕跡を残すのがベストです。

専業主婦の人が

結婚後大きな預貯金ができていたら

それは夫名義とみなされ

夫の死亡時に妻の預貯金も

相続の対象になることがあります。

専業主婦は働いていないから

金融商品があるのは

おかしいということでしょうか。

専業主婦は無給、無休で

働いていると思いますが。

新潟のFP石井順子

お問い合わせは

電話 090-1404-7204

ホームページ http://fpjun.on.omisenomikata.jp/

生命保険、悩んだら

FP石井順子に聞いてみて!

https://mbp-japan.com/niigata/fpjun/inquiry/personal/