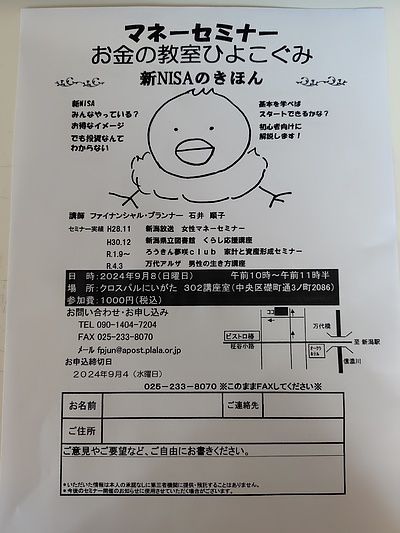

1年ぶりのマネーセミナーひよこぐみをやります!

最近は金利がどんどん上がっているみたいです!

30年続いた長いデフレが終わり、

インフレに突入しました。

円安に加えイラン戦争の影響で

急激に物価が上がり戸惑う毎日ですが、

収入が大きく上がるわけでもなく、

生活防衛を考える必要が出てきました。

気になるのが日銀の利上げ。

以前からの異次元の金融緩和を終え、

金利が機能する通常の経済状態に

戻すことが目的です。

マイナス金利も選択していたころが

そう遠くないですが、現在の政策金利は

0.75%程度。

様子を見ながら2.5%位まで

上がるかもしれません。

今月15、16日の金融政策決定会合で

政策金利が1.0%程度に上がるという

公算が大きいです。

金利が上がると私たちの暮らしに

どう影響するのでしょう。

加熱した物価上昇を抑えられる

可能性があります。

銀行預金の金利が上がり、

普通預金や定期預金でも

利息がついた実感がわいてきている方も

いるでしょう。

よい話ばかりではなく、

住宅ローンの金利が上がります。

政策金利が影響するのは変動金利。

新規でマイホームを取得する方たちばかりではなく、

今、変動金利で借りている方たちには

改めて今後の問題について考えておいてほしいです。

2年ほど前までは0.4%ほどだった変動金利ですが、

現在はネット銀行で0.9%位。

2年で約2倍以上に上昇です。

例えば3,500万円の借り入れで

金利0.5%の上昇でも350万円、

1割以上増える場合もあります。

変動金利に金利の上限はありません。

ただ急に金利が上がり、

返済できない人がいると大変なので

返済額は5年ごとにしか見直さない5年ルールや、

返済額も25%以上増えない125%ルールなどがあります。

ルールが存在する結果、

金利がとても上がっても

返済額の内訳が利息ばかりになると元本が減らず、

ローン終了時に残債をまとめて返済することになり、

できなければ家を失うということにもなりかねません。

では固定金利を選んだらいいかというと、

固定金利は代表格のフラット35の

35年固定で現在2.71%~5.15%ほど。

金利が高ければ、

返済計画などからお金を借りにくくなったり、

ほしい物件が買えなくなったりします。

金利は今後どうなるかは誰にもわかりません。

家を購入する時は、ローンが返済できるか、

どのローンを選ぶか、熟慮しなければいけません。

住宅ローンの金利はとても低いです。

ローンが不安だからといって、

手元資金を目いっぱい繰り上げ返済に回すのは危険です。

低い金利で借りられる権利を生かし、

毎月つみたて投資で今後の返済に備えることが大事です。

長く借りると利息は増えますが、

生活費に余裕を持つことは大事です。

本当にお金が大変な時は、

だれも低い金利では貸してくれないということを

覚えておいてください。

お問い合わせは

電話 090-1404-7204

ホームページ https://fpjun.wweb.jp/

お金のこと悩んだらFP石井順子に聞いてみて!

https://mbp-japan.com/niigata/fpjun/inquiry/personal/