2026年版【春からの家計改善】収支の見極めとリズムづくり

【8つの人生】

①・家計管理 《適切な収支管理の習慣化 / お金の使い方を見直す》

②・生活設計 《ライフイベントにかかるお金とライフプランの例 / ライフプランの立て方 》

③・預貯金計画 《預ける / ためる / 引き出す / 金融機関の上手な利用方法》

④・備える ; 守る 《生命保険 / 損害保険/ 就業不能時の備え》

⑤・クレジット ; ローン 《後払い / お金を借りる / 返済の方法》⇒今回の情報発信

⑥・殖やす ; 投資する 《A : 株式 / 債券 / 投資信託の基本》《B : 分散投資 / 積立投資とは》

⑦・未来に向けて 《A : 男性編》《B : 女性編》

⑧・自分年金のつくり方 《長生きの時代、もうひとつのお財布をつくりあげる》

①~⑧までの項目ごとに、今後も少しずつの情報発信をおこなっていく予定です。

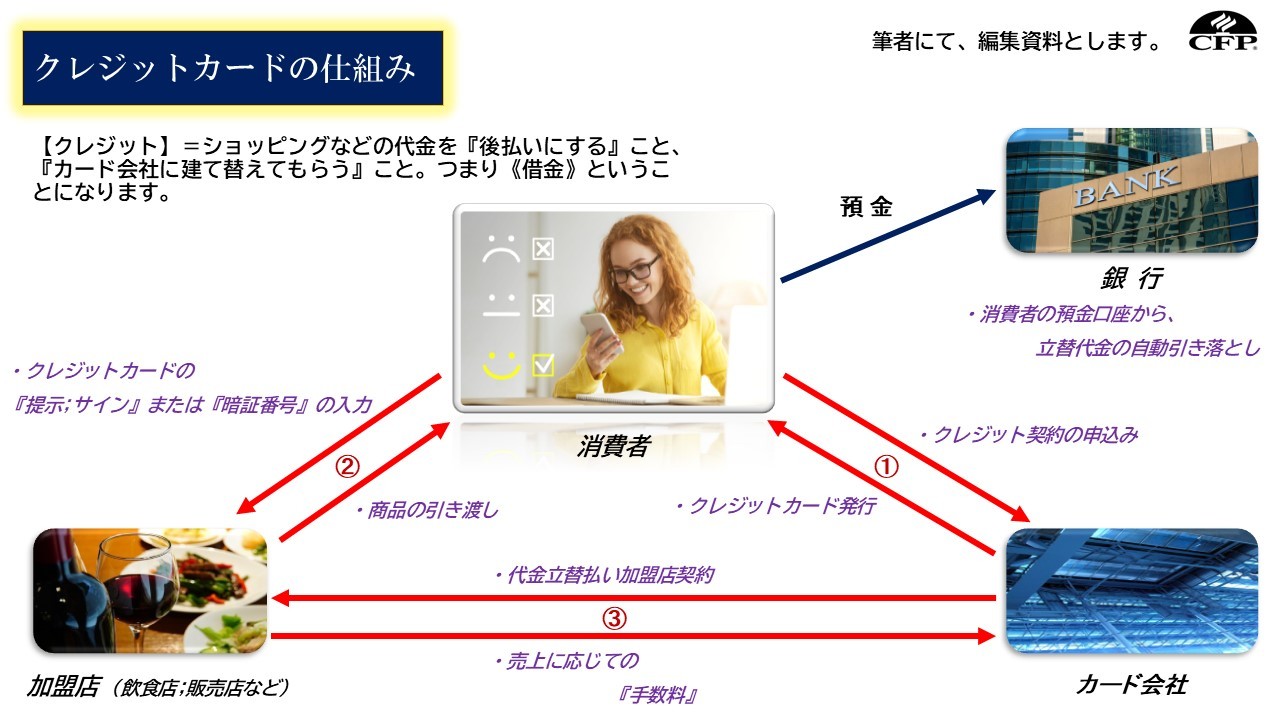

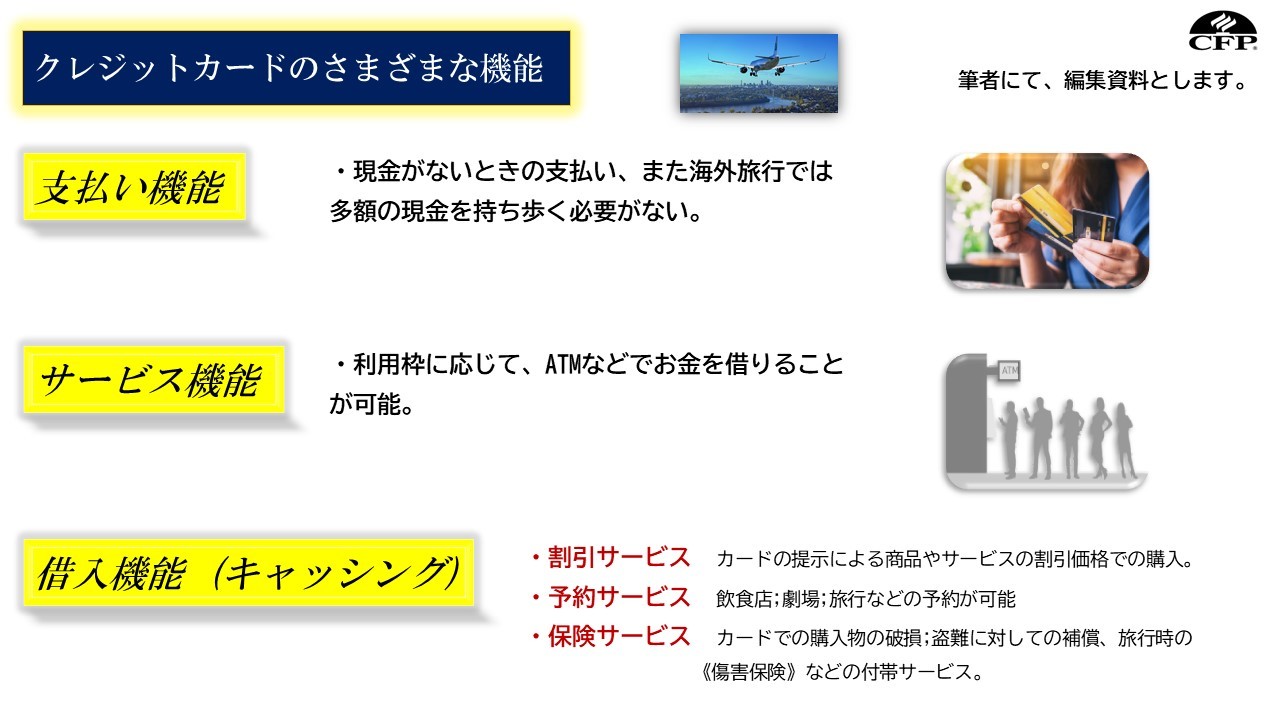

お金を借りる・後払いにする 《クレジット ; ローン》

クレジットカード・Suica・PASMOなどの代表格、PayPay・LinePayなどのQRコード/バーコード決済...。

2018年(平成30年)に、経済産業省から発表された【キャッシュレス・ビジョン】をもとに、多方面で浸透しつつであろう『キャッシュレス決済』・・・とはいえ、日本国内事情はお隣《韓国》や世界の《先進諸国》に比べて『キャッシュレス決済比率は、非常に低い』実状と実態のようです。

キャッシュレスの現状及び意義 経済産業省

キャッシュレス決済の中でも『クレジットカード』に焦点を絞り利用頻度の高い現状と共に本質的意義(クレカ払いの機能/特徴など)を一緒に考える『きっかけづくり』となることを願い、情報提供といたします。

併せて『借金について』の注意点/留意点と共に、ご自身やご家庭のライフプランを考えていく上での『視点づくり』とし、補足しながらお伝えしていきます。

※ 2021.05月時点の情報とします。

前提として『クレジットカード利用/キャッシュレス決済』を非難したり、否定するものでない点と『現金決済』を肯定するものではないことを先に触れておきます。

お金の持ち合わせがないとき、急な出費のときに『クレジットカード』があれば便利ですね。しかし、カードを使う=『借金』をする...ということにつながります。

金利・手数料などを理解し、よく考えて使っていきたいものです。

ローンとは、つまり『借金』のことです。

ローンとは、銀行などの金融機関がお金を貸すことです。消費者金融の貸付けもローンになります。

一言でいうと『借金』になるということを念頭においておきたいものです。

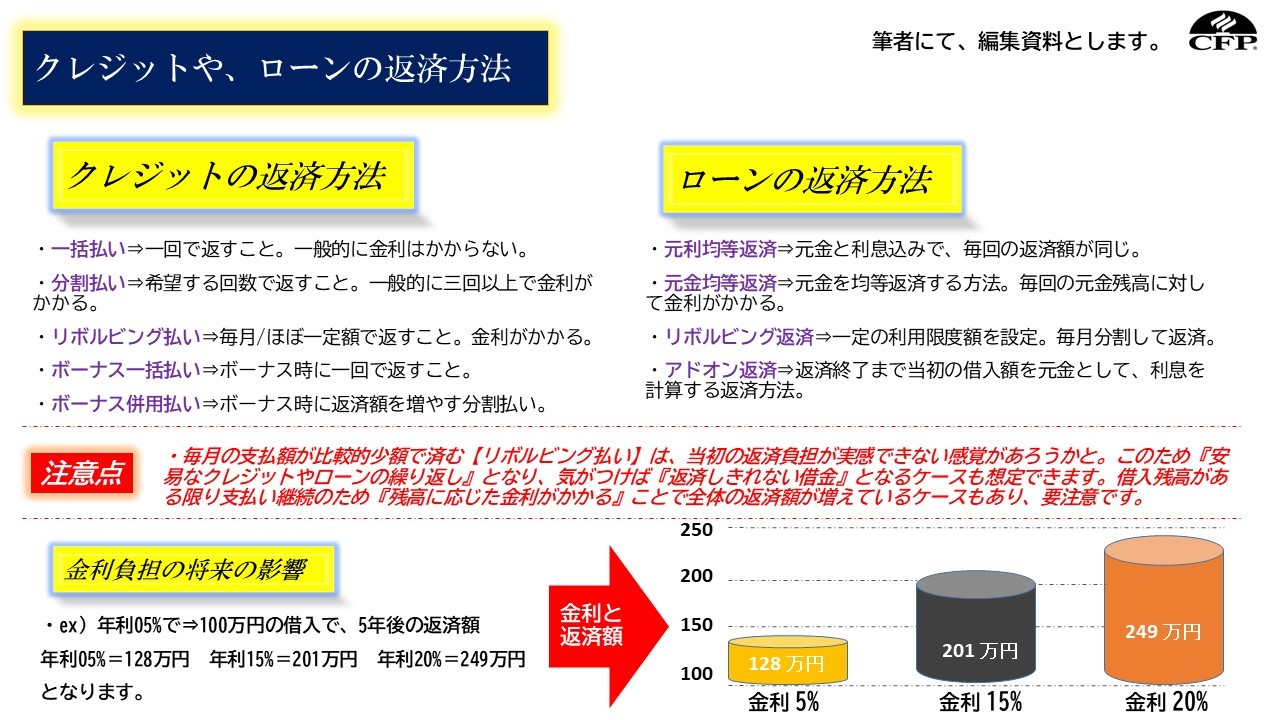

クレジットや、ローンの返済方法

クレジットでもローンでも、お金を借りる行為なので『返済』しなければなりません。

その方法もさまざまですが、借りる際に『返せるか?どうか?』をしっかり考えていきましょう。

ポイントの整理

ここまで『クレジットやローンの返済方法』・『クレジットカードの仕組み』・『クレジットカードのさまざまな機能』をおさえてきました、再確認・と改めてのご認識..よろしいでしょうか。

大事なポイント⑥点、補足とします...

① ; 今、利用すべきか? 利用して大丈夫なのか? 立ち止まって考える

② ; 利用し過ぎてないか? しっかりチェック

③ ; 支払い期日を守る 延滞情報に登録されないよう要注意

④ ; 不要なカードを持ってないか?きちんと管理する

⑤ ; 借金返済のために使ってないか?冷静な判断をおこなう

⑥ ; 金利・契約内容をしっかり把握しておく

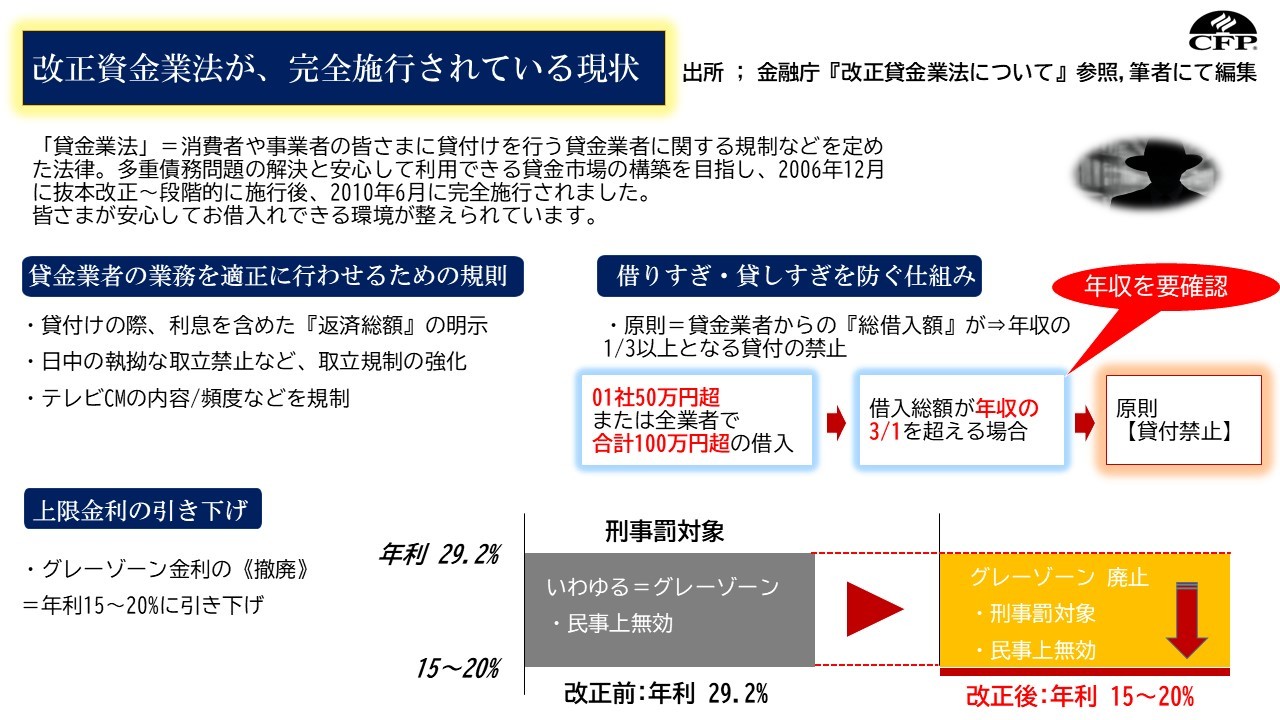

改正貸金業法について

多重債務問題の深刻化によって、2010年(平成22年)から完全施行されている『改正貸金業法』・・グレーゾーン金利の廃止、過剰貸付に関する規制の強化とは?...確認していきましょう。

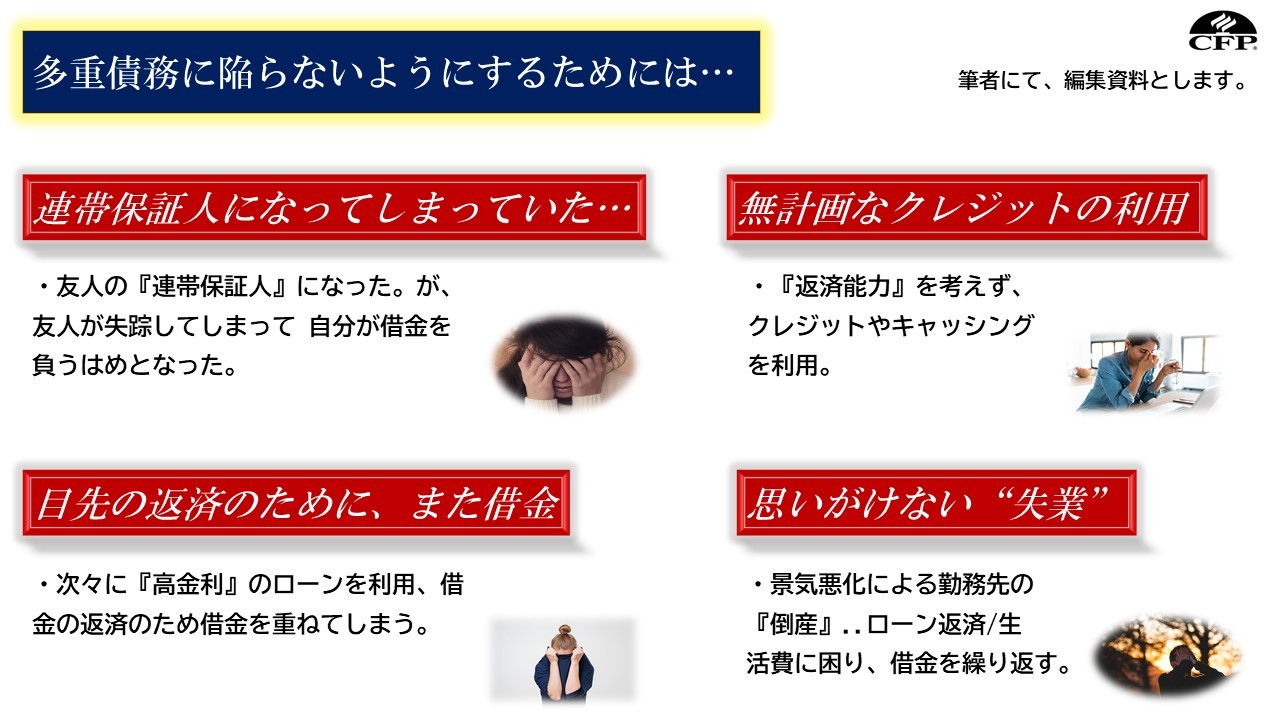

多重債務に陥らないために...

借金返済のために『借金返済を繰り返す..』など、多重債務に陥る事例を確認してみましょう。

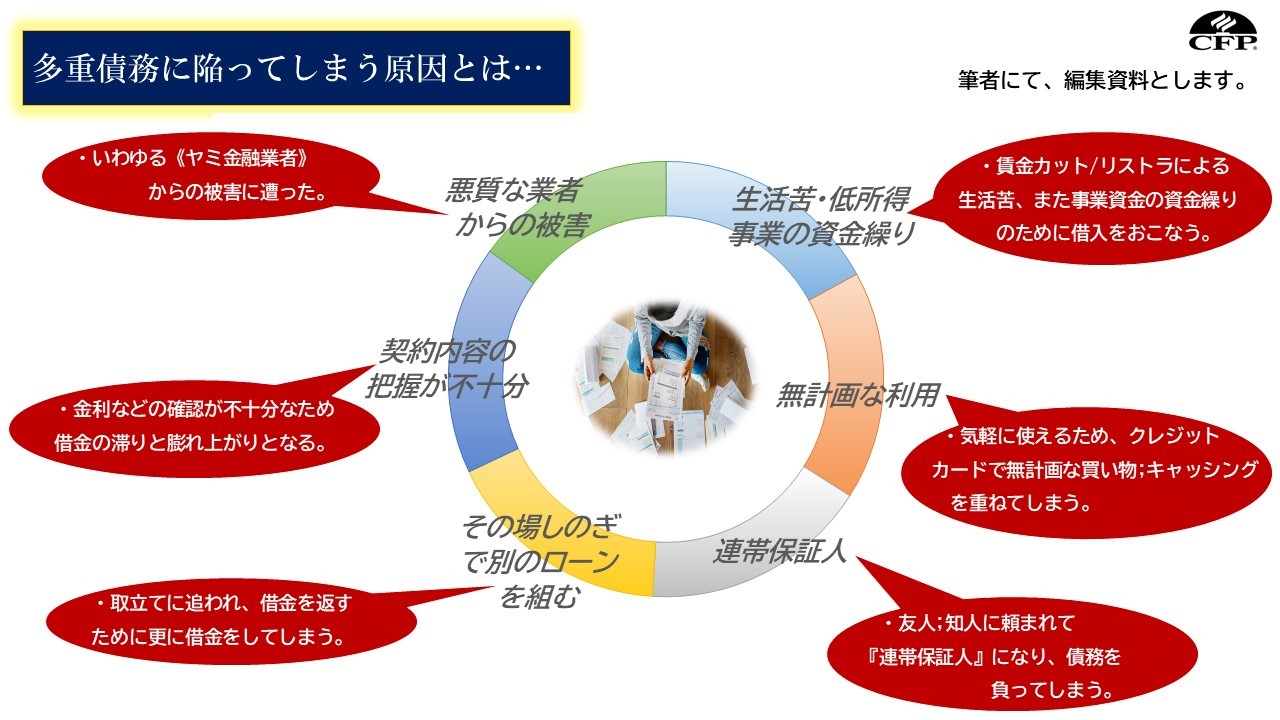

多重債務に陥る原因

自分だけは大丈夫..と思っていても『不意なことで/不測の事態』などで、誰でも多重債務に陥る可能性があります..。

もし、多重債務を抱えてしまったら...

(あくまでも、一般的情報となります...詳細、お困りのことなどは当マイベストプロ長崎の士業の方々をはじめ下記記述の専門機関へご相談ください)

大事なポイント④点、お伝えします

① ; 自分ひとりで抱えこまない

ひとりで悩んでいる間にも借金は膨らんでいきます。

② ; 自分の借金額を把握する

『いくら?借りているのか』・『金利は?どのくらいか』・『毎月の返済額は?いくらなのか』をしっかり把握して、専門機関や士業の方々へ相談する準備が必要です。

③ ; 返済が遅延した場合の可能性について要注意

返済期間経過後、遅延状態の一定期間継続によって⇒『指定信用情報機関』などへの登録・遅延金利の発生・新たなカードが作れない・カード利用の停止・ローンが組めない..など、クレジットやローンの利用に支障が出る可能性が大となる。

④ ; 携帯電話の利用代金、延滞に要注意

端末購入時⇒『分割払い』選択とした場合、月々の請求に《通信料》だけでなく《端末代金》の分割支払金も含まれています。この場合、携帯電話端末代金の支払い滞納の情報が⇒『指定信用情報機関』に登録され⇒将来《クレジットカードが作れない》・《ローンを組めない》などの可能性大となります。

多重債務についてお困りのとき

日本弁護士会 連合会はこちら

日本司法書士会 連合会はこちら

法テラスサポート ダイヤルはこちら

全国クレジット ・サラ金被害者 連絡協議会はこちら

ヤミ金融業者の被害についてお困りのとき

金融庁金融サービス利用者相談室はこちら

消費者庁 消費者ホットラインはこちら

警察総合相談電話番号はこちら (政府広報オンライン)サイト

便利さゆえに、つい安易に使ってしまう『クレジットカード』に焦点を絞った情報発信をさせていただきました。(筆者自身も利用頻度は高いほうです...)

時代の流れと共に『キャッシュレス決済』の拡大・利便性を追及しながらでも、少し立ち止まって『お金を借りる』ことへの基本的な考え方・さまざまな機能・金利の影響など、再確認とご理解いただけましたでしょうか..。

現時点での『お金まわり』・『ライフプラン』について、お困り・お悩みのこと・将来へ向けての生活設計の基盤づくり...など、当事務所へお気軽にお声がけください。

【FP相談室】生活設計本舗 秀ちゃん

読んでいただき、ありがとうございました。