相続税について① ~その税率と計算方法、申告期限や控除~

皆様、こんにちは。

今回は、相続税における不動産の評価方法につきまして、もう少しお伝え致します。

まず、建物に関しましては、前回もお伝えした通り、「固定資産税評価額」を相続税での建物の評価額にそのまま計上する、ということになります。

相続税における土地の評価をどのように求めるかについてですが、一般的に土地の評価方法につきましては、価格の高い順に、次の4つの評価があるとされております。

①実勢価格(実際に売買される価格)

②公示価格

③相続税評価額(路線価方式・倍率方式)

④固定資産税評価額

同じ宅地であっても、「実勢価格」が一番高く、「固定資産税評価額」の方が低い評価ということになっております。

このうち、相続税の不動産評価として用いるのは、③相続税評価額ということになりますが、一般的には、「路線価」や「倍率方式」という言葉の方が、聞きなじみがある名称かもしれません。

路線価とは、その路線(道路)に面している”宅地1㎡当たりの価額”を示すもので、路線価が定められている道路に面している宅地につきましては、下記の計算式でその評価額を算出することになります。

※宅地評価額=路線価×奥行価格補正率×宅地面積

奥行補正率とは、土地の奥行が短い場合(普通住宅地で10m未満)や、長い場合(普通住宅地で24m以上)において、土地の評価を調整する為に掛けられる数値で、普通住宅地では0.8~1.0の数値が入ります。

補正率には、この他に角地などで2面が道路に面している時に用いる「側方路線影響加算率」や、表と裏などで2面が道路に面している時に用いる「二方路線影響加算率」などがありますが、ここでは省略させていただきます。

まず路線価の有無を確認し、それが定められていない宅地の場合は倍率方式を用いる、ということになります。

倍率方式の場合は、地域ごとに定められた倍率表に従い、固定資産税評価額にその倍率を掛けることで、評価額を算出致します。

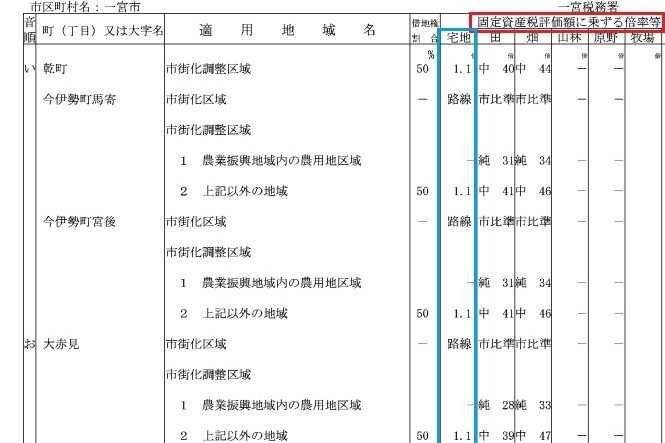

路線価図と倍率表は、どちらも国税庁のホームページより確認することができます。

⇒国税庁/路線価図・倍率評価表

路線価図の見方

実際の路線価図と倍率表を用いて、その見方を具体的にみていきましょう。

(サンプルとして、愛知県一宮市大赤見という地域のものを使用しております)

路線価図を見ていただきますと、地図上の道路にあたる部分に、「47E」とか「56E」など、数字とアルファベットが記載されている道路があります。

これが路線価評価となりまして、この数字は1㎡あたりの評価額(単位は千円)を示しています。(下図の○印部分です)

例えば、相続した宅地が「47E」の道路に面している土地だった場合、1㎡あたり47,000円の評価がされている、という事になります。

この場合、宅地の面積が50㎡と致しますと、補正などがなければ、評価額は下記の計算式となります。

※47,000円×50㎡=2,350,000円

また、数字についているアルファベットは借地権割合を示しております。

借地権とは、借りてる土地に自分の家を建てた場合に、その土地を使用する権利のことをさします。

このような家を相続した場合、相続人の方は建物のみではなく、その借地権も相続することになります。

この為、相続税の評価額を計算する際には、建物の評価額+借地権の評価額によって相続財産として計算する必要があります。

借地権の評価額は、下記の計算式で求められます。

※借地権評価額=借りている土地の評価額×借地権割合

この借地権割合は、路線価図の上部にアルファベットに対応する借地権割合が記載されております。

例えば、「47E」の場合は借地権割合は50%という事になります。

倍率表の見方

次に、倍率表の見方です。

先程の路線価図で確認した時に、相続した宅地に路線価が定められていない場合、つまり、数字とアルファベットの道路に面していない場合に、倍率方式によってその評価額を求めます。

倍率表には、固定資産税評価額に対する倍率が記載されています。

こちらの倍率表の地域では、乾町、今伊勢町馬寄、今伊勢町宮後、大赤見の地域において、路線価が定められていない宅地は、固定資産税評価額×1.1倍した評価額になる、ということがわかります。

また、相続した不動産がマンションだった場合も基本的な考え方は同じです。

一般的なマンションの場合、各戸の所有者が敷地全体を共有しておりますが、各戸がマンション全体に占めている個別の割合を示す、「敷地権の割合」というものがあります。

敷地権の割合は、登記簿に記載されていますので、マンションの敷地全体の評価額を算出し、その金額に相続する部屋の敷地権の割合を掛けることで、相続に該当する部分だけの評価額を算出することが出来ます。

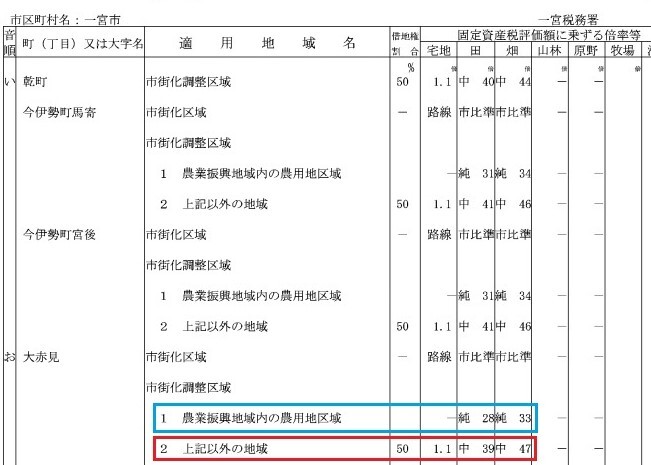

宅地以外の土地の評価について

これまで、宅地の評価についてお伝え致しましたが、土地には宅地だけではなく、田畑や山林などもあります。

これらの評価はどのようにして求めるのでしょうか。

田や畑などの農地は、宅地への転用を制限されているなどの事情により、

①純農地②中間農地③市街地周辺農地④市街地農地の4つに分かれます。

①と②は、倍率方式がそのまま適用され、③と④は、その農地を宅地に造成した場合の標準的な費用を控除した金額で評価されます。

また、山や林などの山林につきましても農地と同様、宅地への転用制限に応じて①純山林②中間山林③市街地山林に分かれます。

こちらは、①と②につきましては、倍率方式を適用し、③についてのみ、その山林を宅地に造成した場合の標準的な費用を控除した金額で評価されます。

上の倍率表によりますと、大赤見の「農業振興区域内の農用地区域」にある田は、純農地で固定資産税評価額×28倍したものが相続税評価額で、畑は同じく×33倍ということになります。

それ以外の地域は、「上記以外の地域」ということになりますので、田は中間農地で×39倍、畑は中間農地で×47倍ということになります。

田畑や山林などは、宅地や建物に比べて固定資産税そのものは安い為、相続税の課税財産としてあまり考慮されない方もおられますが、先程みていただいた通り、固定資産税評価額を数十倍するような地域もありますので、多数の田畑を所有する方が亡くなった場合、思わぬ評価額になることもあります。

また、「農業振興区域に該当するかどうか」につきましては、市町村による個別の判断となりますので、市役所及び町村役場の農業政策を担当している部署に、問い合わせる必要があります。

次回は、「公正証書遺言について」お伝えしようと思います。

よろしくお願い致します。