第19回プロナーズマンション管理セミナー(管理組合向け)

本日からは、大規模修繕工事に関する過去のコラムを掲載したいと思います。

法令の改正等で、現在の内容と違うことがあることにご注意下さい。 令和5年度税制改正大綱が16日に公表されました。マンション管理計画の認定を受けているマンションが大規模修工事を実施完了した場合には、固定資産税が減額される措置が創設されることをお知らせしましましたが、その内容がわかりました。

令和5年度税制改正大綱が16日に公表されました。マンション管理計画の認定を受けているマンションが大規模修工事を実施完了した場合には、固定資産税が減額される措置が創設されることをお知らせしましましたが、その内容がわかりました。

まず、令和5年度税制改正大綱では以下の内容が記載されています。

固定資産税

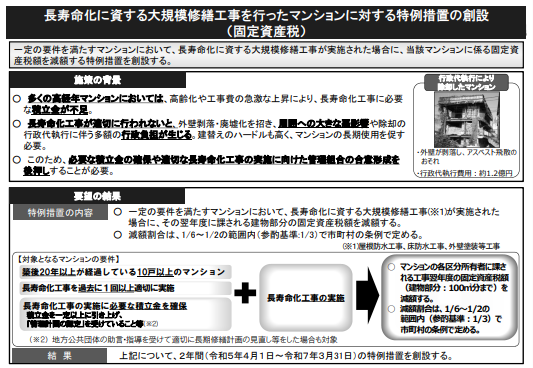

(3)長寿命化に資する大規模修繕工事を行ったマンションに係る固定資産税について、次のとおり税額を減額する措置を講ずる。

① マンションの管理の適正化の推進に関する法律に基づき、マンションの管理に関する計画が、マンション管理適正化推進計画を作成した都道府県等の長により認定(修繕積立金の額の引き上げにより認定基準に適合した場合に限る。)され、又は都道府県等からマンションの管理の適正化を図るために必要な助言若しくは指導を受けて長期修繕計画を適切に見直した場合において、当該認定又は助言若しくは指導に係るマンションのうち一定のものについて、令和5年4月1日から令和7年3月31日までの間に長寿命化に資する一定の大規模修繕工事を行い、その旨を当該マンションの区分所有者が市町村に申告した場合に限り、大規模修繕工事が完了した年の翌年度分の当該マンションの家屋に係る固定資産税について、当該マンションの家屋に係る固定資産税額(1戸当り100㎡相当分までに限る。)の3分の1を参酌して6分の1以上2分の1以下の範囲において市町村の条例で定める割合に相当する金額を減額する。

② 減額を受けようとする対象マンションの区分所有者は、当該マンションにおいて行われた大規模修繕工事が上記長寿命化に資する一定の大規模修繕工事であること等につき、マンション管理士等が発行した証明書等を添付して、大規模修繕工事後3月以内に市町村に申告しなければならないこととする。

与党(自民党)令和5年度税制改正大綱

https://storage.jimin.jp/pdf/news/information/204848_1.pdf

主な内容としては、大規模修繕工事の対象実施期間は2023年4月1日から2025年3月31日で、減税額は1/6~1/2の範囲内で市町村が条例で定めるということと、申告については、大規模修繕工事竣工後3か月以内に行い、その際にはマンション管理士等が発行した証明書等を添付しなければならないことです。 また、国土交通省が公表した「令和5年度国土交通省税制改正概要」によりますと、対象となるマンションは以下の要件を満たしたマンションとなります。

また、国土交通省が公表した「令和5年度国土交通省税制改正概要」によりますと、対象となるマンションは以下の要件を満たしたマンションとなります。

●築後20年以上が経過している10戸以上のマンション

●長寿命化工事を過去に1回以上適切に実施

●長寿命化工事の実施に必要な積立金を確保(「管理計画の認定」を受けていること等)

この要件を満たしているマンションが大規模修繕工事を実施完了すれば、市町村が条例で定めた割合による固定資産税の減額を受けられることになります。

令和5年度国土交通省税制改正概要

その他、令和5年度税制改正大綱の税制改正の基本的考え方等のなかで、マンションの相続税評価(特にタワーマンション)について以下の内容が記述されています。

「マンションについては、市場での売買価格と通達に基づく相続税評価額とが大きく乖離しているケースが見られる。現状を放置すれば、マンションの相続税評価額が個別に判断されることもあり、納税者の予見可能性を確保する必要もある。このため、相続税におけるマンションの評価方法については、相続税法の時価主義の下、市場価格との乖離の実態を踏まえ、適正化を検討する。」

申告方法等の具体的な内容がわかり次第、またこのコラム欄でお知らせしたいと思います。