家計診断、30代はもっとも貯蓄しやすいピーク期間

夫婦ともに働いている共働き世帯の収入は二馬力。当然世帯年収は多いのですが「貯金がない」というケースが少なくありません。その理由はさまざまありますが、よくある傾向と対策をご紹介しましょう。

お互いの収支を把握できていないことが貯金できない大きな原因!

共働きで二人分働いているのに、なかなか貯金できないケースは、毎月の収支を夫も妻も把握していないことが大きな原因のひとつです。

生活費にどれだけ掛かるのかわかっていない場合は危険です。食費、電気・ガス・水道などの光熱費、賃貸の場合は家賃が必要ですし、住宅ローンがある場合は月々の支払い、交際費、携帯電話やパソコンの通信料、教育費など一体いくら掛かっているのか奥さんやご主人に任せきりになっていませんか。また、月々いくら貯金しているのか把握していますか?

家計簿をつけていれば把握できると思いますが、細々と記入する時間が面倒くさいので「やっていない」という人も多いでしょう。

ですが、1年に一度は生活費の内訳や貯蓄金額を把握することも必要です。

固定費はいくら、流動的な金額はいくら、貯蓄は毎月、毎年いくらかトータルでいくら使っている、貯蓄できているかを知ることですね。夫婦で確認してみてください。

「きっとこれくらい使っているかも」とぼんやり予想するのではなく、「いくら必要で、いくら使った」ときっちりと金額を認識することが大切です。

夫婦で支払いを分担していたり、財布を別々にしていると危険!

共働きの場合、財布を別々にしていませんか?お互いにお金に関する意識が高く、貯金も毎月コツコツできているなら問題ないかもしれませんが、貯金できないという場合はここが見直すポイントです。

まず、夫婦で何のためにいつまでにいくら貯めるという目的目標を共有しましょう!

そして前段の支出の把握をして年間貯蓄額を決定し、1年、3年、5年などの期間で検証していくことが大切ですね。

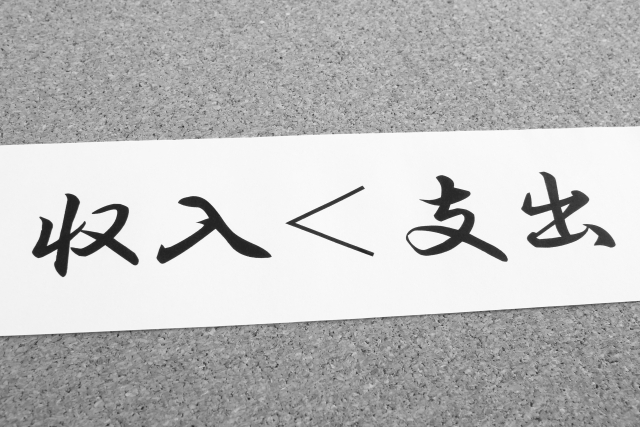

お金のたまらない人の公式は『収入―支出=貯蓄』

お金のたまる人の公式は 『収入―貯蓄=支出』

毎月の収入が入れば把握した金額を支払いするための口座、貯蓄口座に入金する。

食費や交際費、その他などは残りの金額で対応することをしてください。

共働き夫婦は無駄遣いをしないためにお金の使い方のルールを決める

夫婦でお互いにお金を使いたい放題にしていると、全然お金が貯まらなくて当たり前です。衝動買いや無駄遣いを繰り返していればお金が貯まるはずありません。

細かい支出はともかく、家・車・旅行・大型家電・子どもの教育など大きな金額が必要な場合、夫婦間で意見が分かれる場合が多いのでしっかり話し合って、お金の使い方のルールを決めてください。いつ・何に・いくら使いたいのか共有して、目標のために貯蓄を楽しみましょう。

➢ 共働き夫婦の家計のやりくり、適切な支出の割合は?

➢ 家計診断、40代の赤字家計に見られる共通点