実は0.5%の差でも大きい?住宅ローン借り換えのチェックポイント

毎日の生命保険のご相談の中で、お客様から「老後って、結局いくらあれば安心なんですか?」と聞かれることがよくあります。

そんなときによく一例としてお話しするのが「老後2000万円問題」。

ニュースや雑誌で耳にしたことはあっても、実際にどういう意味なのか、そして自分の家庭にとってどう考えればいいのか、わからないという方は少なくありません。

2000万円問題って、どういうこと?

この「2000万円問題」は、2019年に大きく話題になりましたが、元になっているのは総務省の家計調査です。

65歳以上の夫婦無職世帯では、平均支出が月26万円、年金収入が月21万円で、毎月約5万円の不足が出ます。これが30年続くと、約2000万円になるというのが根拠です。

※総務省「家計調査報告(家計収支編)2022年」。65歳以上の夫婦無職世帯の実収入(主に公的年金)は月平均21.4万円。

毎月どれくらい積み立てればいい?

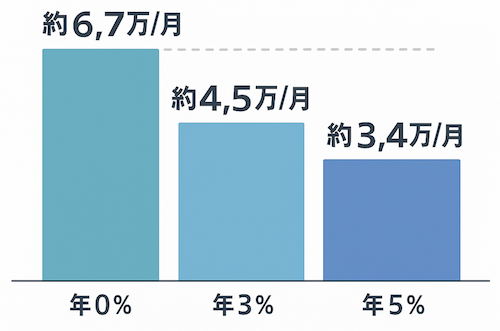

例えば今40歳のご夫婦が「65歳までに2000万円を用意したい」と考えた場合、毎月どれくらい積み立てればいいのでしょうか。

年0%(預金のみ):約6.7万円/月

年3%で運用:約4.5万円/月

年5%で運用:約3.4万円/月

単純に預金だけで貯めようとすると負担は大きくなりますが、投資信託や債券など預金より利回りを期待できる商品を組み合わせれば、準備のハードルは下がります。

もちろん利回りを求めればリスクも伴いますが、25年という期間を考えると、すべてを預金に置いておくのは少しもったいなく感じる方も多いでしょう。

老後資金の準備は「預金・運用・保険」をどう組み合わせるかで答えが変わります。

2000万円を取り崩したら、毎月どれくらい使える?

それでは、65歳から95歳までの30年間で2000万円を取り崩すとしたら、毎月いくら使えるでしょうか。

ここでは「30年でちょうど使い切る」前提で計算しています。

年0%(預金のみ)での取り崩し:毎月約5万6千円

年3%で運用しながらの取り崩し:毎月約8万4千円

年5%で運用しながらの取り崩し:毎月約10万7千円

同じ2000万円でも、少し運用を取り入れるだけで、毎月使える金額は大きく変わります。

ただし、老後の取り崩し期間は積立のときよりも運用期間が短く、年金が中心の収入になる時期です。

資産をすべて積極的に運用するわけにはいかないので、積立時よりも控えめに考えるのが現実的でしょう。

まとめ

生命保険に「たくさん入れば入るほど安心」というわけではないのと同じように、老後のお金も「貯めれば貯めるほど安心」というものではありません。

大切なのは「いくらあれば安心できるか」を把握すること。そして「それを実現できる仕組みづくり」です。

場合によっては「65歳を過ぎても働く」といった選択肢を組み合わせれば、きっと解決策が見えてきます。

老後の準備は人それぞれ。未来のために、無理のない形で一緒に考えていきましょう。