ココだけは押さえておきたい!火災保険の基礎パート②

「えっ、前よりかなり高くなってる…?」

ここ数年、火災保険の値上がりが続いていますが、実は地震保険の保険料も上がり続けています。

火災保険を長期一括で契約されている方も、特約でついている地震保険は最長で5年更新となっているため、5年ぶりに地震保険の更新通知が届くと、その金額を見て驚かれる方が多くいらっしゃいます。

地震保険は建物の構造や都道府県によって保険料が決まっており、この5年の間に、2021年・2022年と2回の改定が実施されました。特に高知県の上昇幅は全国的に見ても大きなものでした。

実際に、どれくらい上がっているのでしょうか?

この5年で、地震保険料はどれくらい上がったの?

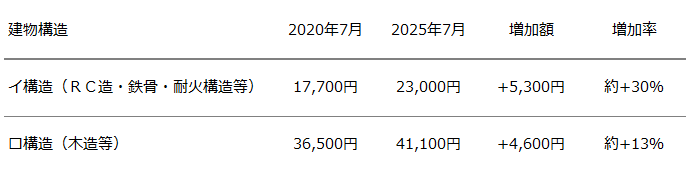

※以下の金額は、国の制度に基づく「損害保険料率算出機構」が算出する基準料率を用いた目安です (giroj.or.jp)

高知県の地震保険料(1年間あたり/1,000万円・割引なし・一括払い)は、

2020年7月 → 2025年7月の間に以下のように変化しています

※上記は「1年分」の保険料です。

特に「イ構造(マンションや耐火構造の建物)」の値上がり幅が大きく、高知県は全国の中でも上昇率が高いエリアとなっています。

地震保険って、どこの保険会社入っても同じだと知ってましたか?

実は地震保険は、民間の保険会社と国が共同で運営している制度で、保険料や保障内容は、どの保険会社で契約しても同じように決められています。

「他の保険会社で見直せば安くなるかも…」と思われるかもしれませんが、地震保険に限っては、どこで入っても内容も金額もまったく一緒なんです。

また、地震保険は火災保険に「特約」として付帯する形になるため、地震保険だけを他社で契約することもできません。

選べる選択肢、実はあります。

更新のタイミングで保険料を見て、「一括ではちょっと厳しいかも...」と感じる方も少なくありません。保険料が上がっているとはいえ、すぐに地震保険を外してしまうのは、少しもったいないかもしれません。

以下のような選択肢がありますので、検討してみてください。

① 地震保険の保険金額を少し下げる

地震保険は、「火災保険の30%〜50%の範囲」で設定できます。多くの方が「50%」で付けていますが、「30%まで下げる」ことも可能です。

ただし、もともと火災保険の半分しか保障されない保険なので、さらに下げると少し心もとないと感じるかもしれません。

② 支払い方法を「年払い」に変更する

5年一括払いを年払いに変更することで1回あたりの負担は軽くなります。ただし、5年間トータルで見ると、約6.3%ほど割高になります。それでも「まとまった支払いが難しい」という方には、現実的な選び方です。※中にはできない契約もありますので、担当の方に確認してみてください。

地震保険、外す前にちょっと立ち止まってみてください

地震保険は、火災保険のように「家を丸ごと守る」保険ではなく、大きな地震で生活が成り立たなくなったときの、最低限の立て直し資金を支えるものです。

特に南海トラフ地震のリスクがある高知県では、なかなか外しにくい保険のひとつでもあります。

実際に、更新通知を見てびっくりされたお客様も、保険金額や支払い方法を少し見直すだけで、「これなら続けられそうです」と言っていただくことも多いです。

地震保険は、外したくてもなかなか外しづらい保険。だからこそ、「無理なく続けられるかたち」で備えていくことが大切です。

今回の更新通知をきっかけに、火災保険・地震保険あわせて、「今の保障内容はどうなっているか?」を一度確認してみてくださいね。