円高・円安って何?ニュースがわかるお金の話

「退職金をもらったんですけど、どれくらい運用に回していいんでしょうか?」 最近、こういったご相談が増えています。

「老後が心配。でもリスクはできるだけ取りたくない」 そう思うのは、ごく自然なことです。実際、投資信託や株はまだ一度も買ったことがないという方も多く、 「何から始めればいいかわからない」と感じる方がほとんどです。

今回は、そんな“運用に興味はあるけど、まだ一歩を踏み出せていない方”に向けて、私が普段お伝えしている考え方を、3つのステップでご紹介します。

ステップ①:まずは“生活防衛資金”を確保する

最初にお伝えしたいのは、「そもそも運用の前に、いざという時のお金は足りてますか?」ということです。

これは“生活防衛資金”といって、病気やケガ、仕事の変化など、何かあったときのために備えておくお金のこと。目安としては、生活費の6ヶ月〜1年分くらいを、元本割れのない形(たとえば普通預金や定期預金)で持っておくと安心です。

今回ご相談いただいた方は60歳の男性で、「まだ何に使うか決めていない退職金もあって…」というお話だったので、まずはこの“いざという時用”のお金をきちんと分けて考えるところから始めました。

ステップ②:この先10年を想像してみる

生活防衛資金を確保したら、次に考えるのが「これからの10年で使うかもしれないお金って、どんなことがあるかな?」という部分です。実際に出てきたのは…

・家の修繕が必要になるかもしれない

・車を買いかえる予定がある

・もし地震がきたら…そのときの備えもしておきたい

などなど。こういった「10年以内に出ていく可能性があるお金」をリストアップしていくと、「これはリスクを取らずに置いておいたほうがいいですね」と整理しやすくなります。

ここまでは、いわば“準備運動”みたいなものです。焦らず、順を追って考えることが大切です。

ステップ③:「リスクを取る運用」は人によって違います

ここからようやく、「じゃあ、どれくらいなら投資にまわせるのか?」という話になります。

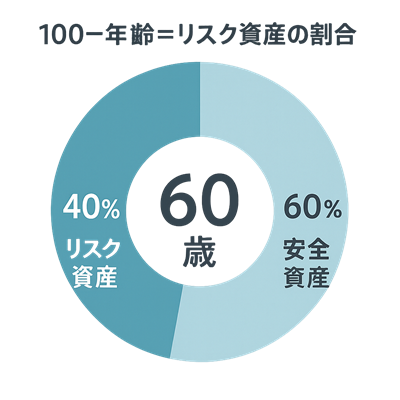

ひとつの目安としてよく使われているのが、「100−年齢=リスク資産の割合」という考え方です。

たとえば60歳の方なら、100−60=40なので、資産のうち40%くらいを“値動きのあるもの”で運用していくイメージ。残りの60%は、元本保証のある資産で安全に持っておく、というバランスです。

ここでいう“リスク資産”というのは、たとえば投資信託や外国債券、株式など。「増えるかもしれないけど、減る可能性もある」そんなお金の置き場所ですね。

一方で、「残りの60%は運用していない」というわけではなくて、普通預金や定期預金、個人向け国債など、“減らさないことを重視した運用”にまわすイメージです。

なぜ“年齢”で考えるのかというと、年齢が上がるほど「お金を使うまでの時間」が短くなって、リスクを取れる期間も限られてくるから。若い人は時間を味方にして増やせますが、60代・70代の方は「守ること」を意識したほうが安心です。

もちろんこれはあくまで目安なので、どんな目的のお金なのか、いつ使うのかを考えながら、人それぞれに合わせて調整していくことが大切です。

増やすことと、減らさないこと。両方ちょうどよくできたら、それが一番ですね。

資産運用と聞くと、すぐに投資信託や株を買うイメージがあるかもしれませんが、本当に大事なのは、“生活に必要なお金”と“これから使うかもしれないお金”をちゃんと見分けておくこと。

そのうえで、「これくらいならリスクを取ってもいいかな」と思える分だけ運用していくのが、いちばん現実的で、続けやすい方法だと思います。

これから何が起こるかは誰にもわかりませんが、大事なお金だからこそ、「増やすこと」と「減らさないこと」——両方のバランスを意識して、無理なくうまく活かしていけたらいいですね。