70代の平均貯蓄額はいくら?保有資産額の内訳も解説【2026年1月更新】

60代は、一般的に定年退職を迎えて老後生活が始まる年代です。多くの方が給与収入から年金収入へと移行し、世帯収入は低下します。

では、60代の方は老後生活に備えていくらほど貯蓄をしているのでしょうか?今回は、60代の平均貯蓄額や生活費の平均をご紹介します。

60代の金融資産保有状況

※出典:J-FLEC「家計の金融行動に関する世論調査」(2025年)

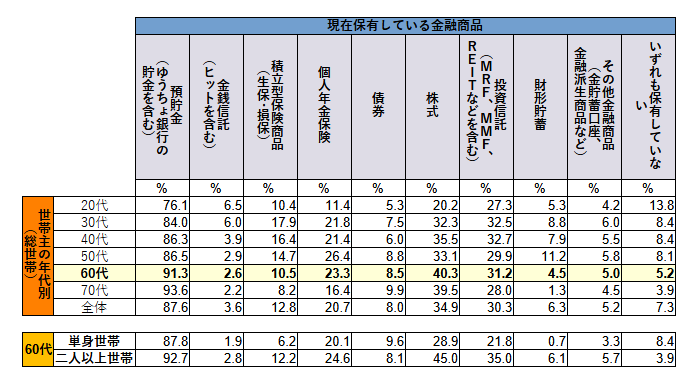

60代の金融資産保有割合は、預貯金の91.3%が最多で、次いで株式40.3%、投資信託31.2%となっています。

60代は、老後の生活資金や病気・災害等への備え、子孫へ遺産を残す事を目的とした、金融資産保有に移行していることがうかがえます。

株式や債券の保有率が20~50代と比較すると高まっている事がわかります。

60代の平均貯蓄額(金融資産保有額)

60代の方は、いくらの貯蓄を持っているのでしょうか。

J-FLECの調査によると、60代の平均貯蓄額(金融資産保有額)は1世帯当たり2,301万円でした。

同調査によると、50代の平均貯蓄額1,668万円、70代の平均貯蓄額2,117万円を上回り、60代の平均貯蓄額がもっとも高い結果となりました。

- 総 世 帯 :2,301万円

- 二人以上世帯:2,683万円

- 単 身 世 帯 :1,364万円

60代の貯蓄額の中央値

中央値とは、データを小さい順に並べたとき、おおよそ真ん中に位置する値のことです。

平均値は、一部の極端な数値の影響を受けることで実態と乖離することがあります。そこでより実態に近い数値を把握したいときは、中央値の確認が有効であるといわれています。

J-FLECの調査によると、60歳代が保有する金融資産保有額の中央値は以下の通りです。

- 二人以上世帯:1,400万円

- 単 身 世 帯 :300万円

※出典:J-FLEC「家計の金融行動に関する世論調査」(2025年)

60歳代以降の家計の収支

次に、60歳代におけるひと月あたりの支出や収入をみていきましょう。総務省の調査によると、2025年の65歳以上の高齢無職世帯の家計収支は以下の通りです。

| 高齢夫婦無職世帯 | 高齢単身無職世帯 | |

|---|---|---|

| 可処分所得 | 221,544円 | 118,465円 |

| 消費支出 | 263,979円 | 148,445円 |

| 不足分 | 42,435円 | 29,980円 |

※出典:総務省統計局「家計調査年報(家計収支編)2025年(令和7年)」

※高齢夫婦無職世帯とは、65歳以上の夫婦一組の世帯

※高齢単身無職世帯とは、65歳以上の無職世帯

上記の結果には、70代以降のデータも含まれていますが、老後生活の平均支出から平均収入を差し引くと3~4万円前後の赤字が発生していることがわかります。

老後生活における家計の収支は、世帯によって大きく異なります。老後資金を準備するときは、老後生活を迎えたあとご自身の世帯における支出と収入が、それぞれいくらになるのかを計算することが大切です。

『続きを見てみる → 老後のお金への不安はどう対処する?