【2025年最新版】銀行のキャンペーン金利は本当にお得?お得だからで済ませてはいけない理由を解説

皆さんは月々いくら貯蓄していますか?

毎日の生活費や趣味にかけるお金などを差し引くと、月々貯蓄できる金額はわずか、という方も多いと思います。

そこで、

「“月2万円ぐらいなら”とコツコツ貯蓄しているけれど思うように増えない」

「月2万円ぐらいじゃ貯蓄してもあまり意味がないと思うのでしていない」

というあなたに役立つ、“結果に差が出る貯蓄方法”を今からお話したいと思います。

金利の違いが大きな違い

貯蓄を増やすには、「金利をミカタにつける」ことが大切です。

弊社のマネーセミナーでもお伝えしている、“マネーの基本”です。

金利の違いでどれだけの差が生まれるのか。

それが簡単にわかる「72の法則」というものがあります。

「72の法則」とは、お金が2倍になるまでの金利と年数の関係を表した式で、

72÷金利=投資期間(年数)となります。

具体的な数字をあてはめて見てみましょう。

お金が2倍になるまでの金利と年数は、

3% ⇒ 24年

6% ⇒ 12年

9% ⇒ 8年

0.5%⇒144年

貯蓄を定期預金でしている方は多いと思いますが、

現在の定期預金の金利は0.01%なので、

72の法則にあてはめると途方もない年数になります。

長期運用でリスクを軽減

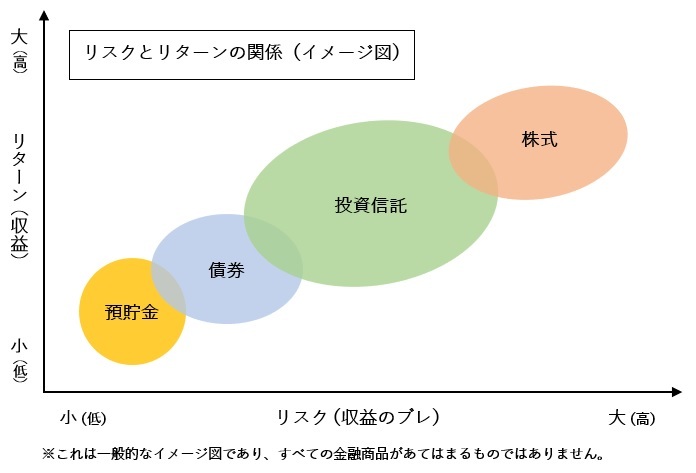

金利が高いほどお金は増えますが、その分リスクも気になりますよね。

リスクとリターンは表裏一体の関係といえるので、一般的に「リスクが大きなものほどリターンが大きい(ハイリスク・ハイリターン)」「リスクが小さいものほどリターンが小さい(ローリスク・ローリターン)」という傾向があります。

そこで、知っておくと貯蓄に差がつく知識をもう1つ。

リスクが怖いと躊躇する投資信託も、「3つのルール」を守ればリスクをおさえられます。

そして、そのルールの中で最も大切なのが「長期運用」です。

まとめ

最適な貯蓄方法を選び、長期運用を続けることを実践できれば、

あなたの老後の貯蓄は今と大きく変わるでしょう。

「少額しか貯蓄できないから」と諦めず、

できることから早めに、コツコツと続けることが大切です。