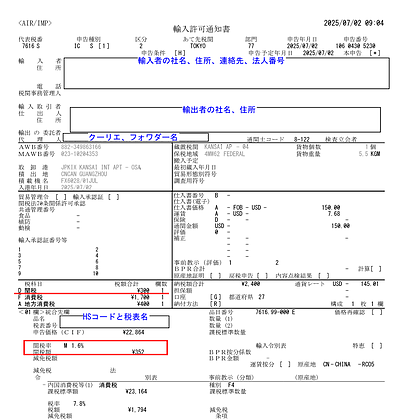

39 海外調達 申告漏れ:開発費 - ②

輸入価格の過少申告 ケース②

Shipping Invoiceは、梱包内の製品、部品の単価、個数を記したものです。

部品単品の場合は、通常次のようになっています。

| Content Description | Quantity | Unit Price | Total Amount |

|---|---|---|---|

| Metal Part | 5,000pcs | JPY150 | JPY750,000 |

金型や治具など実際に海外取引先に貸与したままで、国内に輸入しない物品の消費税は次のように記載して通関申告します。

-記載例①

| Content Description | Net Weight | Quantity | Unit Price | Total Amount |

|---|---|---|---|---|

| Metal Part | 0.05Kg | 5,000pcs | JPY150 | JPY750,000 |

| Tooling Charge for Bending | 1pc | JPY1,000,000 | JPY1,000,000 | |

| TOTAL | JPY1,750,000 |

-記載例②

| Content Description | Net Weight | Quantity | Unit Price | Total Amount |

|---|---|---|---|---|

| Metal Part | 0.05Kg | 5,000pcs | JPY350 | JPY1,750,000 |

| Including Tooling Charge for Bending JPY1,000,000 |

イニシャルを按分するやり方

イニシャルを一括で支払わずその費用を製品に按分する、たまに聞きます。

そして一定数購入した後で、本来の単品価格に戻す場合について税関の見解は次の通りです。

イニシャル費用を按分する場合は、

税関に該当部品の単価や償却個数などの情報を登録申請してから輸入してください。

実際そんな細かいところまで分かるのか、というご意見もあるでしょう。

やる、やらないはコンプライアンスの問題で、判断根拠は外為法です。見解の相違は通用しませんのでご注意ください。

税関の見解は次の通りです。

『 治工具、金型を起工を目的とした海外出張は、旅費を含めた全経費も計上せよ』

実際はそのためだけに出張するわけでないので切り分けは困難ですが。

やはり最初は見解の相違という事で、有難く請求書をいただきガッポリ持っていかれました。

通関申告漏れする可能性がある支払い対象

・金型や治工具、

・開発費、

・データ作製費やプログラム費用など成果物

昔と違っていまはネットで打合せできるようになりましたし、3Dプリンタで国内開発を完了させてから金型注文できるようになったことから出張そのものがなくなっていると思います。

不足なく正しく代金を支払っていると、輸入文書記載漏れに気付かないことがあります。

指摘されてから延滞金含めて支払いすれば大きな問題にはなりません。

しかしこうしたミスが税関の不信感を招き、

・輸入検査の対象になり通関に時間を要したり、

・次の税関検査が早まる要因になります。

面倒なので正しく処理しましょう。