シニア世代の資産運用

お客さまにお伝えしたいこと

- 運用資産を取り崩す「資産活用」においてはリターンがどのタイミングで発生するかで意外なリスクが存在する。

- 「資産活用」では運用する資産を増やしていく「資産形成」とは異なる視点で資産運用を構築する必要がある。

現役世代における資産運用は財産を増やしていくとの視点となるのに対して、シニア世代では財産を上手に利用する視点が必要になります。

財産を増やしていく「資産形成」と財産を利用する「資産活用」は目指すべき目的であり、それぞれ異なるものになります。

資産運用に際して市場の変動に一喜一憂せずに長期継続して運用することが推奨されますが、これは「資産形成」におけるポイントとなります。

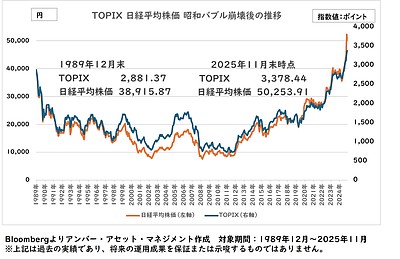

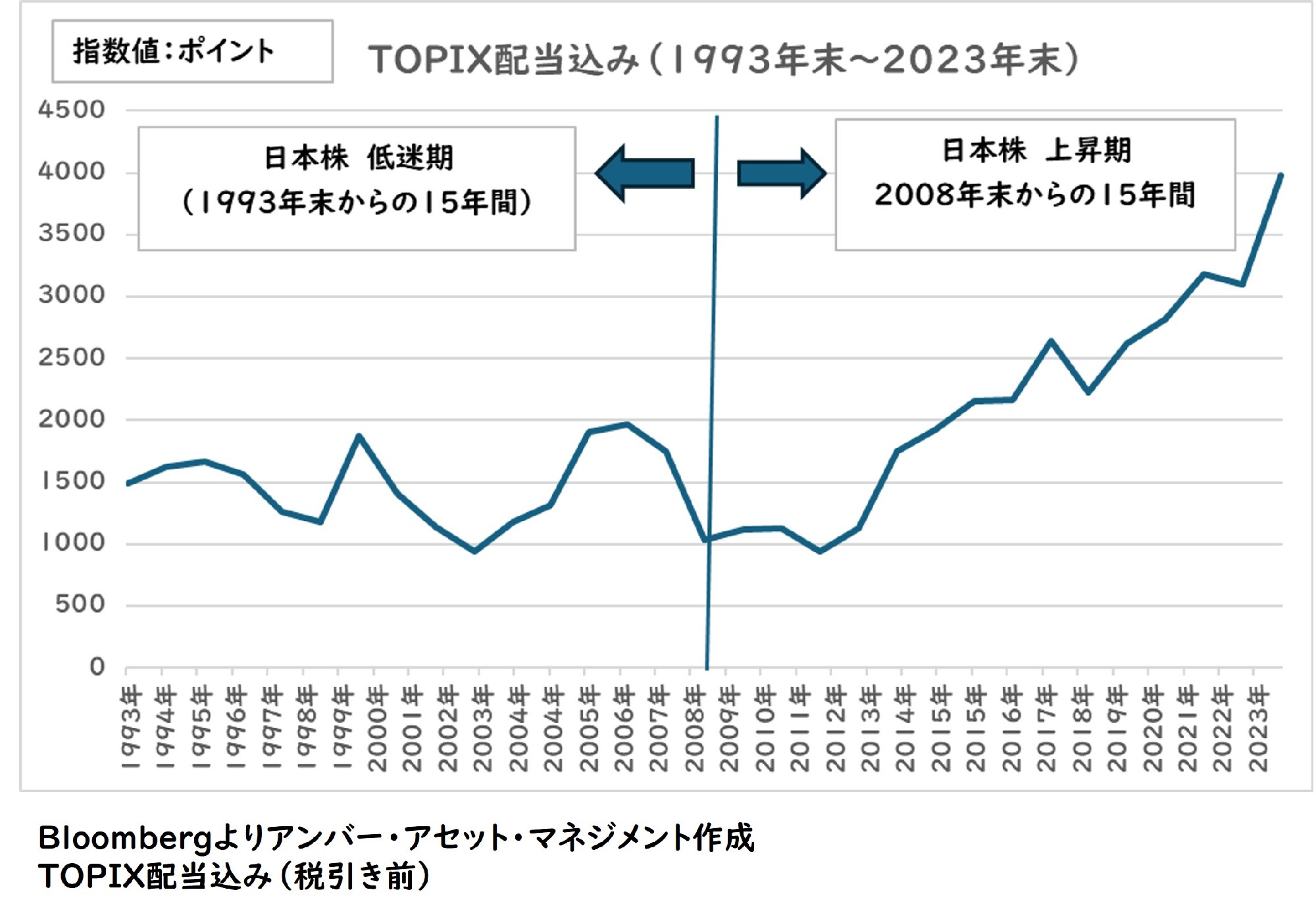

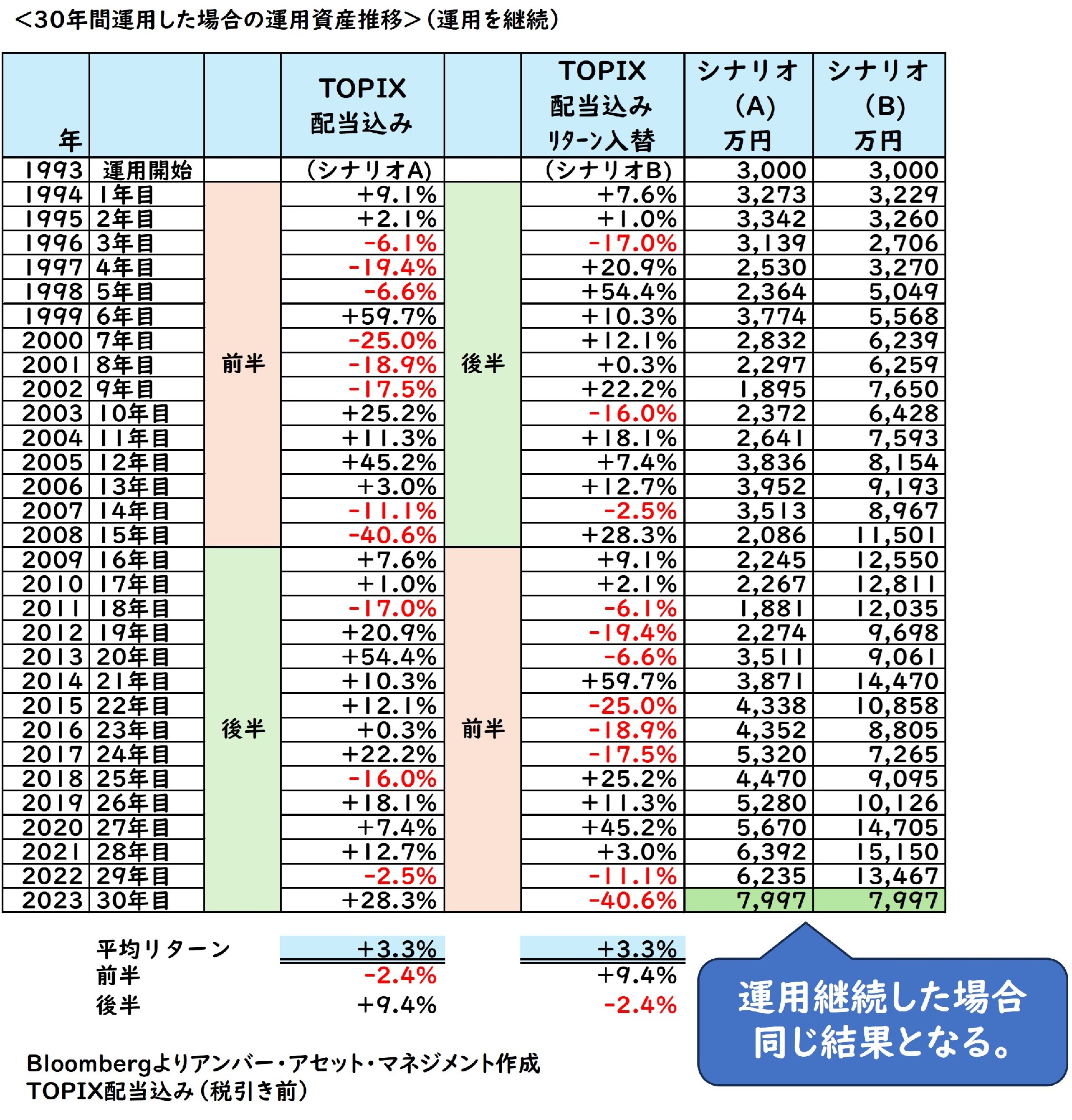

一例として日本株(TOPIX)を1993年末から2023年末までの30年間運用した場合を考えてみると、前半の15年間を低迷期、後半の15年間を右肩上がりの上昇期に分けることが出来ます。

実際の日本株リターンをシナリオAとして、前半15年間と後半15年間のリターンを入れ替えた場合をシナリオBとすると、運用を継続した場合、運用開始時の3000万円は2023年末時点でどちらも7997万円と同じ結果となります。

「資産形成」においては運用する期間トータルでの平均リターンがポイントです。運用する期間で上昇や下落があったとしても、継続して運用する限り、最終的な資産の成長があれば問題はありません。

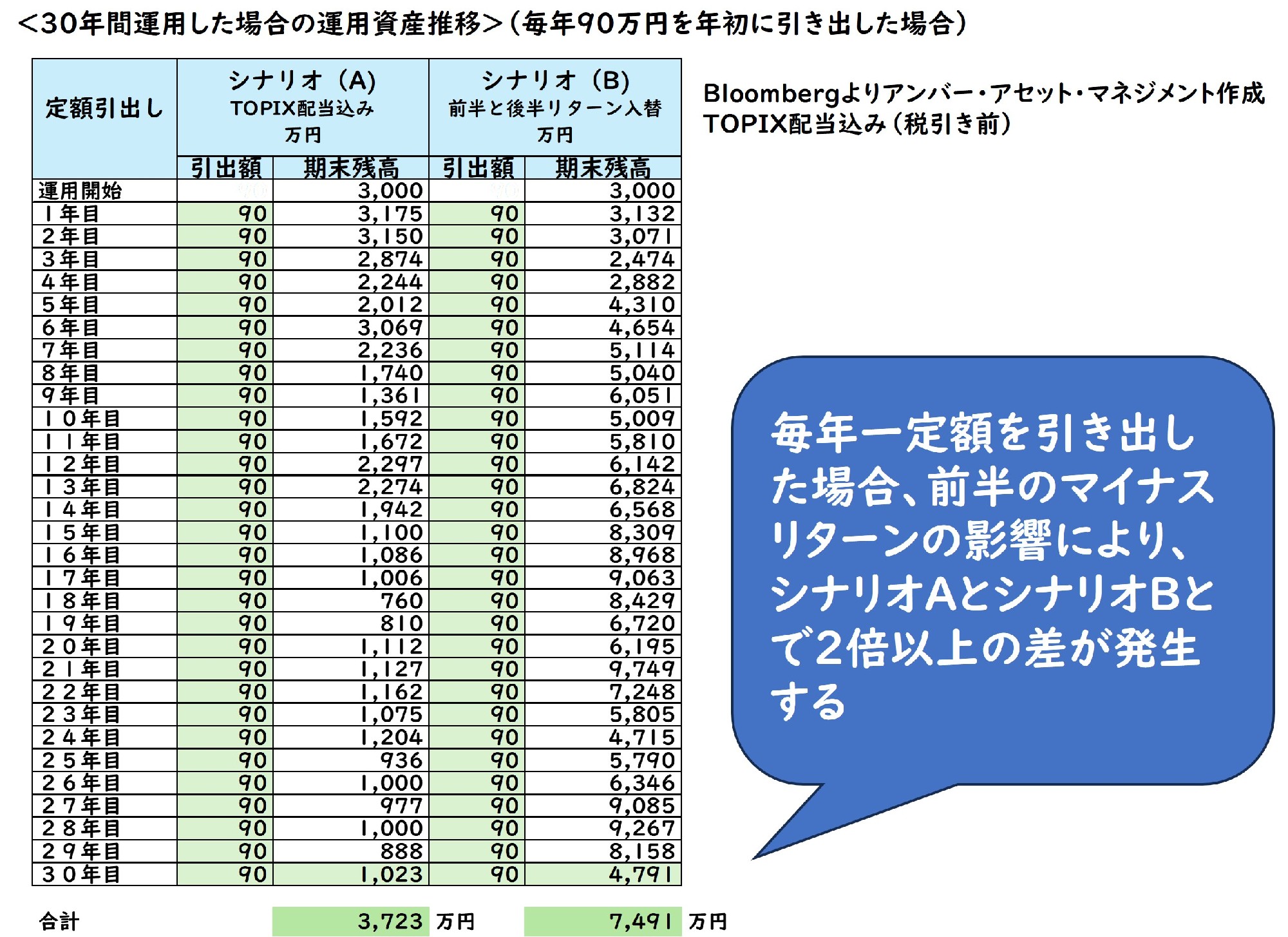

それが「資産活用」で資産を取り崩す場合、運用する期間のどのタイミングで上昇するか下落するかで明暗を分けることになります。

一般的に資産を取り崩す際には決まった金額を引き出すことが多いかと思います。ここでは3000万円の資産について毎年90万円を年初に引き出していった時の推移を見てみるとシナリオAとシナリオBでの引出額と2023年末の残高の合計で2倍以上の差が発生してしまいます。

一定額を引き出す場合、運用資産が減少していても引出額は変わらないため、最初の段階で資産価格が下落すると運用資産に対して引き出す割合が大きくなり、資産価格上昇による複利の効果が十分に得られなくなってしまいます。

あまり世の中で知られていないのですが、「資産取り崩しにおけるリターン発生順序のリスク」と呼ばれています。

このように運用する資産のリターンによって意外なリスクが潜んでいます。

そこで「資産活用」においては資産残高に応じてどのように取り崩していくがポイントとなります。

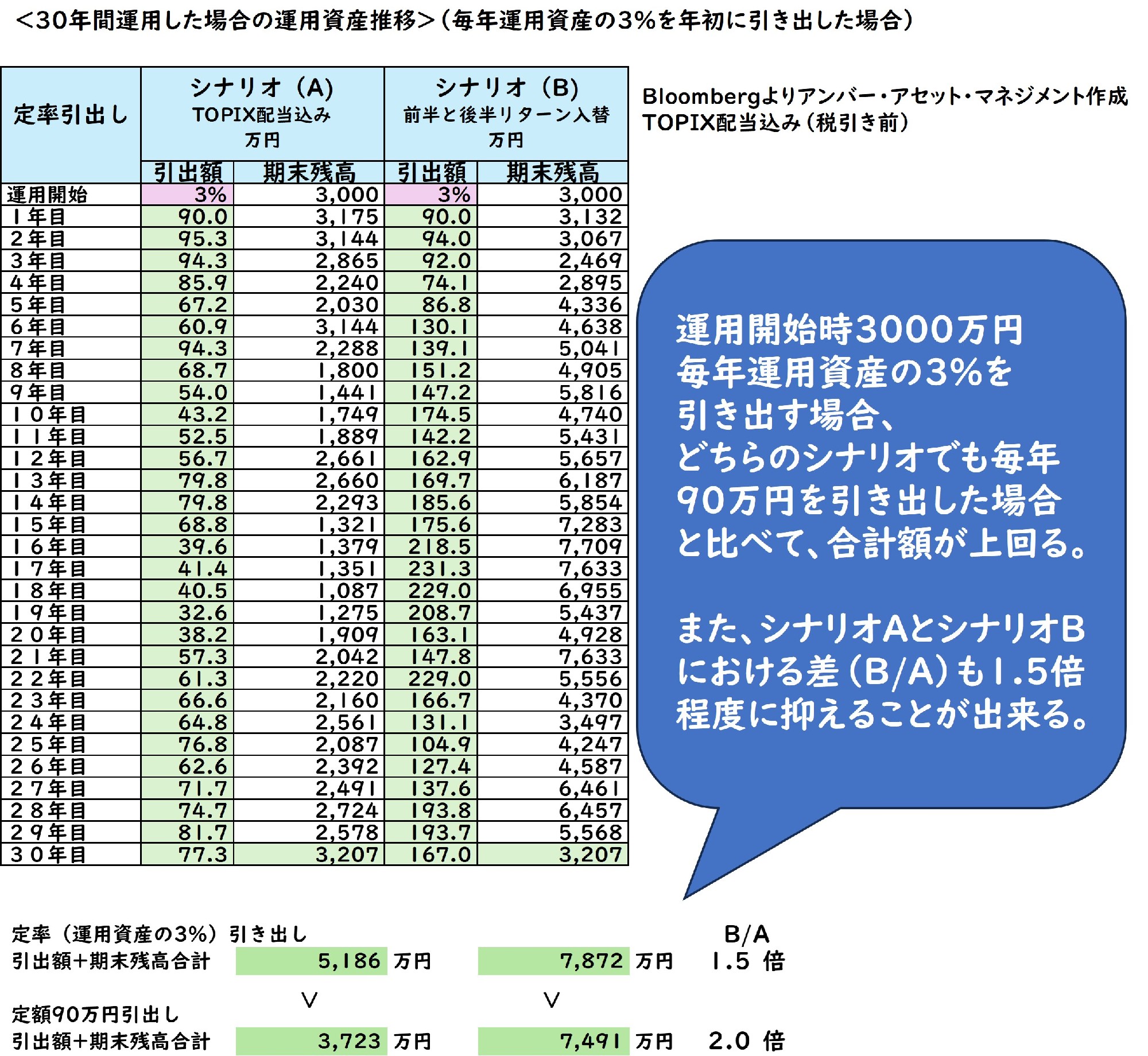

一つの解決策として、運用資産の引き出し方を一定額(運用開始時3000万円に対して90万円)では無く、運用資産の一定割合(同3000万円に対して3%)とした場合の推移を見てみるとシナリオAとシナリオBでの引出額と2023年末の残高の合計は何れも一定額を引き出す場合と比べて上回り、シナリオAとシナリオBとの差も縮小します。

また、日本株だけに投資するのではなく、グローバル株や債券などを含めて分散投資することも極端なリスクを避ける有効な手段となり、運用資産の取り崩し方を工夫することや分散投資などでお客さまの大切な運用資産を有効に活用することが出来ます。

このように「資産活用」においては「資産形成」とは異なる視点で資産運用を構築する必要があります。

【関連動画】シニア世代の資産取り崩し術