建設業の「経営再設計」

実行予算の基本概念

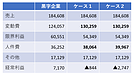

実行予算とは、建設現場ごとに作成される具体的な予算計画です。材料費、労務費、外注費など、工事に必要なすべての費用を事前に見積もり、利益を確保するための管理ツールとして機能します。建設工事は一品生産が基本であるため、各プロジェクトに応じた緻密な予算管理が不可欠です。

目的と意義

収益性の確保

建設プロジェクトは長期間で多額の費用が発生するため、実行予算により工事全体の収支を事前に把握し、赤字リスクを早期に発見します。また、現場管理者のコスト意識を高め、効率的な工事運営を実現します。 原価管理の徹底

実行予算は原価管理の基準となります。予算と実績を比較することで、コストの変動要因を特定し、適切な対策を講じることができます。これにより、工事全体の収益性を維持・向上させることが可能となります。

作成プロセスと重要ポイント

設計図書の分析

図面や仕様書から必要数量を正確に算出

材料ロスを考慮した実際の必要量を計算

施工条件による影響を検討

コスト算定

材料費:市場価格と取引実績を考慮

労務費:作業効率や季節要因を反映

外注費:協力会社との調整を含む

経費:現場規模や工期に応じた計上

予算の調整

社内関連部署との協議

収益目標との整合性確認

リスク要因の検討と対策

実行予算の管理と運用

日常的な管理

工事の進捗に応じて、実際の支出を予算と比較します。差異が生じた場合は、その原因を分析し、必要な是正措置を講じます。特に以下の点に注意が必要です。

材料の搬入量と使用量の確認

労務費の実績管理

外注工事の進捗と支払いの管理

追加・変更工事への対応

変更管理の重要性

工事中の設計変更や追加工事に対しては、速やかに予算の見直しを行います。変更に伴う費用増加を適切に管理し、収益性を維持することが重要です。

精度向上のための取り組み

データの活用

過去の工事実績データの分析

材料ロス率の実績値の蓄積

労務効率の把握と反映

市場価格の動向把握

システム化による効率化

デジタル管理ツールの活用

リアルタイムでの進捗把握

部門間での情報共有の促進

分析機能の活用

まとめ

実行予算は建設プロジェクトの成否を左右する重要な管理ツールです。適切な予算設定と管理により、以下の効果が期待できます:

工事収益の確保

効率的な原価管理の実現

リスクの早期発見と対策

プロジェクト管理の質的向上

実行予算の精度を高め、効果的に活用することで、建設プロジェクトの成功確率を高めることができます。そのためには、継続的なデータ収集と分析、管理手法の改善、そして現場と管理部門の密接な連携が不可欠です。