実行予算を作らないから無駄が多い!

積算と実行予算の違いについて、以下のように整理して説明いたします。

作成時期と目的の違い

積算の特徴

受注前の段階で行われる作業です

工事にかかる費用を図面から理論的に算出します

見積書作成のための基礎資料となります。

実行予算の特徴

受注後に作成される予算です

実際の現場での原価管理のために作成します

現場ごとの利益確保のための具体的な行動計画となります。

使用するデータの違い

積算で使用するデータ

公共建築工事積算基準などの公的な単価

建設物価などの一般的な価格データ

図面から算出される理論上の数量

実行予算で使用するデータ

実勢価格や自社の取引価格

材料ロスを考慮した実際の必要数量

現場の具体的な状況を反映した単価

精度と現実性の違い

積算の性質

理論値に基づく計算

一般的な施工条件を前提とした数値

標準的な作業効率を想定

実行予算の性質

実際の施工条件を反映

材料ロスや現場での無駄を考慮

自社の施工能力を加味した現実的な数値

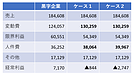

このように、積算は工事の理論的な費用を算出する作業であるのに対し、実行予算は現場での実際の原価管理のための具体的な計画という違いがあります。実行予算の方が現実の工事により即した内容となります。