もはや保険でお金をふやす時代ではない【しあわせ倍増コラム】

あなたは高額療養費制度をご存知ですか?

高額療養費とは、医療機関や薬局の窓口で支払った額がひと月(月の初めから終わりまで)で上限額を超えた場合に、その超えた金額を支給してもらえる制度です。

病気やケガで治療を受けた時に、健康保険を使えば医療費の自己負担は3割(小学校入学後~69歳の場合)ですが、それでも長期入院などで医療費の自己負担が高額になってしまうことがあります。

しかし、高額療養費制度を使うことで、実際の自己負担はそれほど高額にはならないようになっているのです。

高額療養費制度の概要

それでは実際にどのくらいの自己負担になるのでしょうか?

70歳未満の場合を見てみましょう。

<70歳未満の自己負担限度額> 2021年3月現在

【市町村民税非課税者(低所得世帯)】

自己負担限度額(月額) 35,400円

多数該当の場合(月額) 24,600円

【月収26万円以下(給料等が27万円未満)、基礎控除後の総所得金額が210万円以下】

自己負担限度額(月額) 57,600円

多数該当の場合(月額) 44,400円

【月収28~50万円(給料等が27万円以上51.5万円未満)、基礎控除後の総所得金額が210万円超600万円以下】

自己負担限度額(月額) 80,100円+(医療費-267,000円)×1%

多数該当の場合(月額) 44,400円

【月収53~79万円(給料等が51.5万円以上81万円未満)、基礎控除後の総所得金額が600万円超901万円以下】

自己負担限度額(月額) 167,400円+(医療費-558,000円)×1%

多数該当の場合(月額) 93,000円

【月収83万円以上(給料等が81万円以上)、基礎控除後の総所得金額が901万円超】

自己負担限度額(月額) 252,600円+(医療費-842,000円)×1%

多数該当の場合(月額) 140,100円

※同じ人が同じ月に、同じ医療機関でかかった自己負担限度額を超えた場合

※お一人1回分の窓口負担では上限額を超えない場合でも、複数の受診や、同じ世帯にいる他の方(同じ医療保険に加入している方に限る)の受診について、それぞれ窓口で支払った自己負担額を1か月単位で合算することができる。=世帯合算

※「差額ベッド代」「入院時の食事代の一部負担(1食あたり260円)」「先進医療の技術料」などは対象外

多数該当で長期の場合はさらに自己負担は少なく

上記はひと月からの自己負担ですが、長期になった場合はさらに自己負担を軽減する仕組みになっています。

それが「多数該当」です。

同一世帯で過去12か月以内に3回以上、上限額に達した場合は、4回目から「多数回」該当になり、自己負担上限額は下がります。

69歳以下で年収が約770万以下の方の場合の自己負担上限額は44,400円です。

70歳以上で「現役並み」「一般」区分の所得に該当する場合も同じ金額です。

自己負担の感じ方はそれぞれだと思いますが、短期でも長期でも負担は数万円から二十数万円程度なので、支払う保険料との兼ね合いで考えても、わざわざ医療保険に加入して、高い保険料を払ってまで備えなければいけないほどの大きな負担ではないように思いませんか?

人工透析や血友病・HIVには特例措置

人工透析や血友病・HIVで治療を受けている方の場合は1か月の自己負担限度額は1万円です。

(70歳未満で標準報酬月額53万円以上の場合は2万円)

このような病気の治療は高額で、かつ長期間にわたるので、このような特例措置が施されています。

健康保険で病気や怪我への備えはできている

若い頃からずっとアメリカンフットボールをしていたため、私自身何回か入院や手術を経験しましたが、このような高額療養費制度のおかげで、実際に窓口で支払う額は毎回約10万円程度(食事代を含む)で済みました。

私の場合はスポーツによる怪我ですが、高額療養費制度は病気も対象になります。

もちろんがんの治療も高額療養費の対象です。

その当時とは所得区分などが改正されていますが、このように高額療養費制度で医療費の自己負担が高額にならないようになっているので、あまり医療費の負担については心配しなくてもいいのではないでしょうか?

むしろ「日頃から高い健康保険料を払っているので、基本的に病気やケガへの備えはできている」くらいに考えておいたほうがいいと思います。

貯蓄が苦手な人や、どうしても備えを万全にしたいという場合のみ、医療保険の加入を検討するようにしましょう。

そのような場合でも保障額は高額療養費の自己負担額を目安にすればいいと思います。

最低の入院保障と先進医療特約だけ保険に入る手も

先進医療や自由診療の部分は高額療養費の対象外です。

しかし、先進医療は高額な費用がかかるものはそれほど行われておらず、100万円を超える自己負担が発生するものは、陽子線治療(約270万円)の1663件、重粒子線治療(約313万円)の1008件を含めて、年間2822件が行われているだけです(厚生労働省、平成30年度実績報告)。

先進医療といえども9割近くが100万円以下の自己負担になっているため、過度に心配をする必要はないと思われますが、以前相談者にどうしても先進医療への備えをしておきたいと考えられ、入院日額を最低条件の3000円と先進医療特約を付帯して医療保険に加入した方がいました。

職業が薬剤師で、医療事情に詳しい方であるためそのような選択をされたのですが、とても賢い医療保険の加入の仕方であると思います。

また、最近では損保ジャパン日本興亜ひまわり生命から先進医療と臓器移植に特化した保険(先進医療保険Linkx coins)がインターネット限定販売されているので、医療保険には加入しないけど先進医療の保障だけは欲しいという方のニーズを満たしてくれる商品として、選択肢の一つに入れておくのも良いでしょう。

これから医療保険への加入を検討する方や、保険の見直しを考えられている方は参考にしてみてください。

2014年6月30日 RKB毎日放送「今日感ニュース」

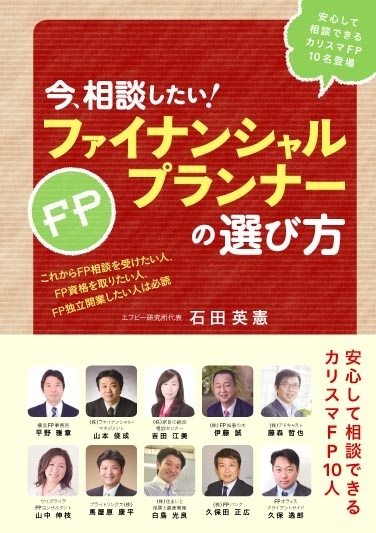

2012年12月10日 「今、相談したい!ファイナンシャルプランナーの選び方」著者:石田英憲(株式会社エフピー研究所)

安心して相談できるカリスマFP10人の一人として紹介されています

============================================

ライフプランと資産運用&資産管理のことはFPオフィス クライアントサイドへ

http://www.fp-office.com/

【メールマガジン】

お客様の生活に役立つさまざまなマネー情報や、最新の投資環境(マーケット)の情報、

セミナー開催のお知らせなどをお届けしています。

ご登録はこちらから。

http://www.fp-office.com/mailmagazine.html

ファイナンシャルプランナー

ドロップアウト専門アドバイザー

久保 逸郎

〒810-0073 福岡市中央区舞鶴1-8-26 グランパーク天神C棟1028

TEL:092-716-3487

FAX:092-716-3488

ikubo@msg.biglobe.ne.jp

============================================