最近多かったご質問~「NPO系の相談会社について」~

「払えない・・・」に陥ったら急いでご相談を!

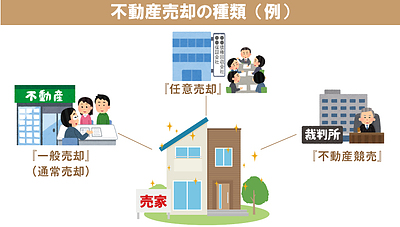

住宅ローンの支払いが困難になってしまった場合、図の流れで手続きが進みます。

詳しく説明すると・・・

▶滞納~2か月分

電話・ハガキによる催促

▶~4か月分

電話・督促状による催促

自宅訪問や職場連絡の可能性も。

▶~5か月分

催告書(内容証明等)

一括請求・「期限の利益」喪失の予告

▶6か月分

「期限の利益」喪失

債権回収会社又は保証会社に移行手続き

※ここまで至ると、もう分割返済には応じて頂けません。

※元金に対して「延滞損害金(14%前後)」が発生します。

(例)残元金2,000万円の場合、約7,945円/日、約24万円/月も膨らみます。

▶7か月目

債権回収会社又は保証会社に移行

「一括返済」or「任意売却」or「競売」の選択肢

▶8~9ヵ月目

移行先から電話又は文書による督促・意思確認

この間に連絡が取れなければ「競売申立て手続き」へ着手、連絡が取れた方には「一括返済・任意売却・競売」いずれかの選択にて意思確認を行います。

「競売」について・・・

競売申立て手続きは、移行先が「裁判所」に申請。

申請を受理した「裁判所」は、債務者(住宅ローン滞納の本人)に対して、「担保不動産競売開始決定通知」と「事件番号」が発行されます。

同時に、マイホームの登記簿謄本には「競売申立てによる差押」が記録されます。

裁判所からの「競売開始決定通知」を受けてから、慌てて移行先に連絡をして「任意売却」や「一括返済」を希望しても、競売を止める事は絶対に出来ません。

▶「競売開始決定通知」を受領後に、「任意売却」を希望した場合

基本的に、よほど高い金額での購入希望者がいない限り「任意売却」は認められません。

また、特に「競売屋」や「任売屋」のような要注意業者としてリスト化されている会社に依頼した場合には、「任意売却」を認められる事は非常に困難です。

▶「競売開始決定通知」を受領後に、「一括返済」を希望した場合

住宅ローンの元金・利息に加え、延滞損害金、競売申立てにおける予納金(80万円前後)の全てを支払わなければならない為、かなり損失が大きいです。

※但し一括返済後、裁判所の予納金が一部残っていれば、その分は後日返金されます。

▶「競売」落札額にて、住宅ローン全額返済に満たなかった場合

残った住宅ローンについては、移行先から非常に厳しい回収措置が始まります。

(例)給与差押え、預金口座差押え、他資産の差押え、等。

全額返済に達するまで請求は続きます。

「任意売却」について・・・

任意売却を希望する場合、または選択肢として任意売却しかない場合に大切な事は・・・

①不動産会社選びを間違えない事。

⇒債権回収会社又は保証会社に対して印象が大きく異なります。

詳しくは弊社までお問い合わせ下さい。

②販売開始のタイミングは1日でも早く行う事。

⇒債権回収会社又は保証会社に対して印象が大きく異なります。

詳しくは弊社までお問い合わせ下さい。

以上、「住宅ローン滞納発生からの時系列」でした。

詳しいお問合せは下記「任意売却Dr.」まで!