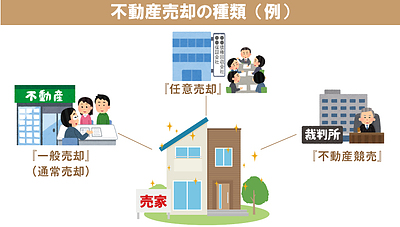

「新型コロナウイルス」と住宅ローン返済不安について。(更新)

住宅ローン滞納者に多い・・・

こちらも、先日のセミナーにてお話しした一部です。

債権回収会社で、毎月受託する「新規滞納者」の案件ファイル。

担当者は、まず何から見ているのか??

私の場合・・・

①登記簿謄本

②住宅ローン残高

③購入時の契約書

④滞納開始から受託までの交渉記録

・・・といった感じて顧客状況を確認していきました。

中でも、③購入時の契約書 について見ていると、多くの方が「自己資金が少額」であったり、自己資金そのものを「諸費用ローン」を利用していたりと、、無知・無計画と言わざるを得ない内容の方々が目立ちました。

誰しも初めての不動産購入・・・

購入者にとっては、ほとんどが「初めて」のマイホーム購入。

素敵な家を見つけると、基本的には不動産会社の担当者に言われるがまま、、住宅ローンも審査通過してしまうと「手に入る!」という気持ちの高ぶりは、もはや抑える事は困難だと思います。

不動産を購入するという事は、住宅ローンだけではなく、他にも様々な費用が発生する事を念頭に置いて、計画的に購入すれば何も怖くはないのですが、、無知・無計画な購入は多大なリスクが生じます。

■固定資産税・・・年1度の支払い。購入日より発生する為、年間の固定資産税をきちんと調べ、12ヵ月間で割り、毎月積立が必要です。

■修繕費・・・マンションの場合は「管理費・修繕積立金」が強制的発生しますが、戸建の場合は当然定期的な「自己修繕」が必要である為、目安として10年後100~150万円の修繕費を想定し、毎月1万円~の自己積立を念頭に置く必要があります。

■生命保険・・・住宅ローンを利用すると「団体信用生命保険」の加入が必要とされますが、問題は「死亡」或いはオプション加入でも「3大疾患」程度の補償であり、保険適用外の「病気・ケガ」によって収入減となってしまった場合、住宅ローンの支払い困窮に陥ってしまうケースがあります。

これは意外と多いので、万が一の時も収入を確保出来る内容の保険を選択して、万全に住宅ローンを利用しましょう。

自己資金の重要性

上記の図は少々極端かもしれませんが、しかし実際の事です。

車でも同じ、新車を買った翌日から中古車であり、不動産も特に「建物」は車と同じ消耗品の為、価値はどんどん下がります。

将来万が一、住宅ローンの支払い不能に陥ってしまっても、購入時に「諸費用」や「頭金」をしっかり自己資金で納めていれば、限りなく借金が残らない形で「売却」して解決が出来ます。

1度、調べてみましょう!

既にマイホームを所有している方、こういった機会に1度調べてみましょう!

もしオーバーローンの場合、残りの住宅ローン期間や、定年退職までの残り期間で積立てをしていく事で、万が一の対策を取る事が望ましいです。

ご質問等は、お気軽に弊社まで!