領収書についての疑問・取扱いについて

法人税法上、損金として認められる役員報酬は、「定期同額給与」「事前確定届出給与」「業績連動給与」の3種類があります。これらのうち、役員への賞与を損金にしたいと考えた時に利用できるのが「事前確定届出給与」です。

事前確定届出給与は、株主総会等の決議により定めた内容に基づき、必要事項を記載した事前確定届出給与の届出を納税地の所轄税務署長に提出することによって損金算入することが可能です。

そのため、年一回の株主総会で支給する役員、支給日、金額の決定をして提出期限は次の区分に応じてそれぞれ定められています。

なお、届出書に記載したとおり支給しないと損金算入が認められません。

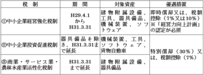

1.株主総会等の決議により役員の職務につき「所定の時期に確定した額の金銭等を交付する旨の定め」をした場合

届出書は次に掲げる日のうち、いずれか早い日までに提出する必要があります。

① 株主総会等の決議をした日(同日がその職務の執行を開始する日後である場合にあっては、当該開始する日)から1ヶ月

を経過する日

※新設法人は、その設立の日以後2ヶ月を経過する日

②その会計期間開始の日から4ヶ月を経過する日(確定申告書の提出期限の延長特例の指定法人は別途定めあり)

2.臨時改定事由が生じたことにより事前確定届出給与に関する定めをした場合

次に掲げる日のうちいずれか遅い日が提出期限です。

(1)上記①または②のうちいずれか早い日

(2)当該臨時改定事由が生じた日から1ヶ月を経過する日

※臨時改定事由とは、定期同額給与等の範囲等に規定する役員の職制上の地位の変更、職務の内容の重大な変更その他これら

に類するやむを得ない事情が生じた場合をいいます。

3.事前確定届出給与に関する定めを変更する場合

次に掲げる事由の区分に応じてそれぞれに定める日です。

(1)臨時改定事由

その事由が生じた日から1ヶ月を経過する日

(2)業績悪化改定事由

その定めの変更に関する株主総会の決議をした日から1ヶ月を経過する日(役員報酬の支給の日がその1ヶ月を経過する

日より前である場合はその支給の日の前日)

※業績悪化改定事由とは、経営の状況が著しく悪化したことその他これに類する理由が生じた場合をいいます。

上記の提出期限までに届出を提出していた場合でも不相当に高額な部分の役員給与の金額は損金の額に算入されません。

この他にもご不明な点等ございましたら、弊社担当者までお気軽にお問い合わせください。