コラム

個人型確定拠出年金

2017年5月1日 公開 / 2021年2月10日更新

確定拠出年金という制度をご存知でしょうか。

毎月決まった金額を積み立て、その資金を定期預金や投資信託などで運用していき、60歳以降に受け取る私的年金制度です。平成29年1月からは専業主婦や公務員等も加入資格を得て、20歳以上60歳未満のほとんどの方が加入できるようになりました。

今回は個人型確定拠出年金のメリットを3つご紹介します。

①拠出時は所得控除の対象となり所得税・住民税の減税になる。

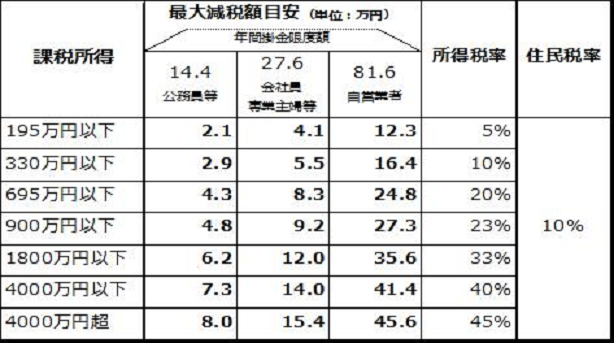

年間に減税となる目安について、表にすると以下のようになります。

例えば、自営をされている方で、年間の課税所得が1,000万円の人が掛金限度額まで掛けると年間35.6万円の減税になります。逆に所得税がかからない方や税率が低い方は節税効果が薄くなります。

②運用時は運用益非課税により効率よく資産を増やせる。

確定拠出年金の資産として運用する場合は株式等売買に関して非課税です。

運用方法を自分で選ぶので、元本を保証してくれるものを選んだりハイリスクハイリターンの運用も可能です。それまでに積み立てた資産が目減りしていく可能性も充分考えられます。

③年金の受給時は税負担が軽くなる。

運営管理機関によって異なりますが、「退職金」として一時金で受け取るか、「公的年金」として年金方式で受け取るかのいずれかを選ぶことになります。どちらの受取方法でも税金の計算上では他の所得と比べると優遇されていると言えます。ただし、一時金・年金方式のいずれにせよ原則60歳になるまで受け取ることができません。

このように、現在確定拠出年金は拠出時、運用時、給付時に節税メリットがありますがデメリットもあるため、よくご検討のうえ加入されることをお勧め致します。

- Share

-

関連するコラム

- 中小企業者向け設備投資の促進に関する税制 2017-04-01

- 建物取壊費用の取り扱い 2017-06-01

- ネットオークションの収入には税金がかかる? 2017-10-01

- 確定申告について 2017-02-01

- 領収書についての疑問・取扱いについて 2017-07-01

カテゴリから記事を探す

高木正男プロへの

お問い合わせ

マイベストプロを見た

と言うとスムーズです

勧誘を目的とした営業行為の上記電話番号によるお問合せはお断りしております。

高木正男のソーシャルメディア