在宅介護について。

こんにちは。

マルサ・佐藤です。

フッと気になりましたが、皆さんは保険の入り方についてどのように考えているのでしょうか?

世代によってニード喚起は異なりますよね、

因みに、只,勧められるとおりに加入するのではなく、

勧める営業マン自身の保険の加入状況を尋ねてみては如何でしょうか。

介護保険については、介護の経験が無く、現実を知らない方がアプローチしているケースもあるので、「ほんとかなぁ」って思うこともあると思います。

いくら専門家と言えども、実体験のある方とそうでない方とでは、本当に役に立つ保険と

そこそこ役に立つ保険の違いが判る筈です。

老後資金準備って言うけど、この人はどの位蓄えているのだろうか?

他人にお勧めするくらいだから、十分蓄えているのだろうか?

癌の保険はいくらくらい備えているのだろうか?

参考にするには近道となります。

今は、貯蓄もなかなか溜まらない時代です。

資産運用型の保険は、100%になったのは何年経過してからですか?なんて聞いて保険の運用報告書を見せてもらったりするのも良いと思います。(大体途中で辞めちゃう人が多数です。)

最近の若い子は、保険に入らずNISAを選択する傾向が高いとか聞きます。。。。。

実際、保険は高い買い物になるので、自分のライフプランをシッカリと考えてからでないと契約は難しいと思います。

リスクを沢山抱えている企業経営者や富裕層の方は、資金力があるので保障も大型の保障を用意しています。

タイプによって、加入年齢や期間が定められている場合もあります。

条件付きで加入できるタイプもあります。

世の中、資本力が基盤になるのでしょうか?

「YES」と言うには語弊があります。

本当に腹を割って、必要な保証について相談できる姿勢がありますか?

いくら投資すれば、自分の望みに達するのだでしょうか?

私達、保険をお勧めする立場からすると、それぞれの家庭の内部事情は分かりません。

手探りで話を進めるしかありませんが、取り敢えず契約していただけそうだから。。。って契約手続き完了するケースもあります。若い内ならこれでも良いかもしれません。しかし、高齢になるとこうは行きません。

お客様は、何を望んでいるのか耳を傾けるしかありません。

因みに、私自身の保険契約は、医療保険だけでも一日28,000円の給付になります。

勿論、入院一時金付きです。

他に、死亡保険、生前給付型保険、がん保険、積み立て型外貨保険等、様々に加入しております。

若い内は、そう気にならなかった保険も、50代頃から真剣に考え始め、

自分の持病と加入できる保険のバランスを考えるようになりました。

長い人生の中で、本当に保険のありがたさを体感できる機会は、少ないかもしれません。

しかし、突然、その日はやってきます。

「安くて良い保険」は、若い内だけです。

高齢になる程掛け金も上がります。

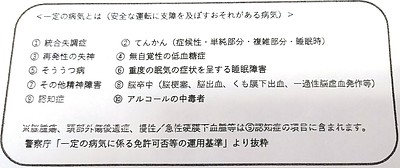

また、「痴ほう症」になってしまうと、所定の手続きを踏まないと契約自体が保険会社に保管されることになりかねません。

「痴呆症」は、生活の全てを忘れてしまう病気です。

進行度合いにより評価は違いますが、初期の「MCI」では、支払われない認知症保険もあります。

税金との関りも出てきます。

どのようにしたら、自分の目的に合う保険が用意できるのか、

先ずは。ご自身のライフプランを考えてみると良いでしょう。

何が足りていて、何が足りていないのか整理してみましょう。

※ライフプランのご相談は下記へご連絡ください。※

※お電話をくださいね。

http://www.marusa-i.com/fp/

********************

※お客様の豊かな未来づくりのパートナー※

マルサFP保険事務所 025(247)2232

http://www.marusa-i.com/fp/

financial planner

佐藤 美和子

********************