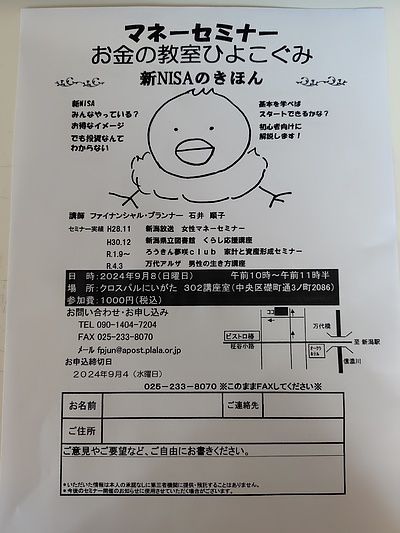

1年ぶりのマネーセミナーひよこぐみをやります!

つみたて投資は長く積み立てることが基本ですが…

iDeCoをされている方も多いと思います。

iDeCoは個人型確定拠出年金です。

将来の公的年金を補完するような商品です。

基本的には公的年金のように

60歳までつみたてて、

一括受取や公的年金のように

受け取ることができます。

制度は国が作りました。

原則、60歳まで引き出せません。

自分で調べて

何でもやらなければいけません。

金融機関を選んで毎月の金融商品を

どこに運用されるか決めます。

掛け金は全額所得控除になります。

受け取るときも公的年金控除や

退職金控除を受けることができます。

いいところがたくさんありそうです。

自己責任なのでちょっとめんどくさそう。

楽天証券など、

大きいネットの金融機関を選択すると、

いろんなことが優遇されコストも安め、

金融商品もたくさん揃えて、

使い勝手がよさそうです。

その楽天証券がこの度iDeCo商品の

除外や入れ替えを発表しました。

除外予定の商品を

運用中の方たちに問い合わせ、

反対意見が多ければ

除外しなくなるようですが、

大抵は予定通りです。

私もNISAができたときに

購入した商品が、

規模の縮小で早期償還した時、

そのタイミングで全部清算され、

損はしなかったもののちょっと残念でした。

仮に自分の運用がスタートしたばかりとか、

相場が悪い時であれば損切みたいになって

もう運用することはできません。

それを防ぐために、

お客さまには投資信託を選択する時は、

規模が大きいこと

(安心なのは純資産総額100億円以上)。

資金流入より流出が少ないこと、

など常にチェックするようお伝えしています。

iDeCoでもそういうことがあるとは

聞いていましたが、

楽天証券の発表は9本でした。

しかも規模ではなく運用の評価という

厳しいものでした。

つみたて投資の場合は、

将来に大きく儲かるものは

そう運用がよくなくても上がり下がりが大きく、

安い時にたくさん買えれば

ゴールでは大きく増えている

ということも言えます。

ちょっと厳しい、そして難しいと思いました。

除外商品を持っていたとしても、

これからの買い付けができないだけで、

積立金として継続運用はできるとのこと。

ただし追加の積立ができないということは

量をたくさん持つことができず、

不利になってしまいそうです。

国の制度であっても、

このように今後の運用に関することは

自分の責任において

熟慮し判断しなければいけません。

ちょっとハードルが高いなって思いました。

お問い合わせは

電話 090-1404-7204

ホームページ https://fpjun.wweb.jp/

お金のこと悩んだらFP石井順子に聞いてみて!

https://mbp-japan.com/niigata/fpjun/inquiry/personal/