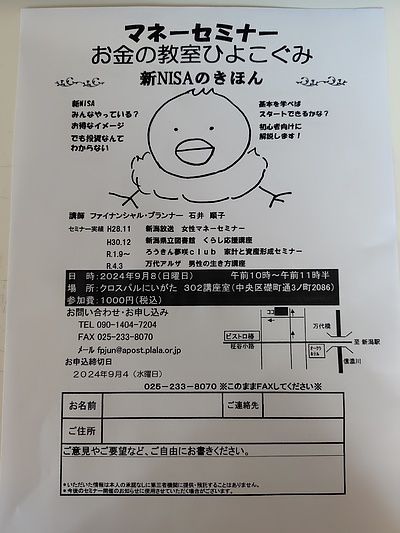

1年ぶりのマネーセミナーひよこぐみをやります!

iDeCoは積み立てしている時がお得です!

みなさんはiDeCo、個人型確定拠出年金

やっていますか?

税制的にとても優遇されていると

言われています。

iDeCoは老後の資産形成ができる

積立商品です。

自分で積み立てたものですが

原則60歳までは解約できません。

手元資金が不安な方は

ちょっとお勧めできません。

iDeCoの掛け金は所得控除になり

所得税・住民税がかかりません。

運用中の利益も非課税です。

お得です。

入り口は大盤振る舞いなので

受け取り時には税金がかかります。

年金として受け取る場合は

公的年金控除が使えます。

ただご自身の公的年金も受給時には

控除枠以上のものを

受給される方が多いはず。

現在の法律では、公的年金も合算で

65歳未満で

130万円未満で控除60万円、

65歳以上で

330万円未満で控除110万円。

所得税、住民税、社会保険料はかかりそう。

一時金で受け取る場合は退職所得控除が

使えます。

ただし、ご自身の退職金がある場合

退職所得控除を二重取りはできない仕組みです。

退職金を先に受給した場合

20年以内にiDeCoの退職金控除は

二重取りできません。

2022年3月までは15年以内でした。

iDeCoを先に受給した場合

現在は5年経っていれば退職金の所得控除は

受けられます。

2026年からは10年経っていないとダメです。

私たちは簡単に税金の支払いから

逃れられません。

掛け金を支払う入り口の所得控除より

私たちががんばって運用した大きな資金に

税金をかけたほうが

たくさん取れるのではと思います。

iDeCoが60歳、65歳、70歳、75歳と

制度を長期間に改正すると同時に

出口の税金も取れるよう改悪されます。

国主導の制度だから仕方ないですね。

掛け金が全額所得控除になりますが

その分、所得としてのみなし額が

少なくなり

傷病手当や失業手当に影響することを

覚えていてほしいです。

また年金として受け取る場合

金融機関などへのコストはかかると思います。

そんなに大きくはないと思います。

金融機関にもよりますが

今は1000円位みたいです。

今後は値上げされますね、きっと!

公的なものは後から変更可能です。

今後も改悪のものは出てくるでしょう。

今の所得控除の恩恵を受け

本来かかる所得税分は運用に回しても

いいと思います。

お問い合わせは

電話 090-1404-7204

ホームページ http://fpjun.on.omisenomikata.jp/

お金のこと悩んだら

FP石井順子に聞いてみて!

https://mbp-japan.com/niigata/fpjun/inquiry/personal/