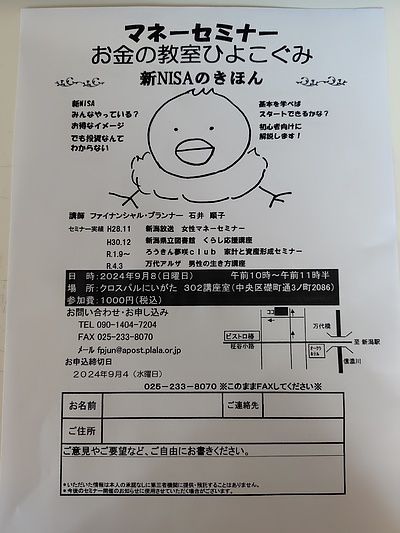

1年ぶりのマネーセミナーひよこぐみをやります!

2022年度の税制改正大綱が

先月与党により決定されました。

実際に決定されるかは

国会で協議されます。

住宅ローン減税に関しては

全体的に増税の方向です。

今までの減税適用が

昨年末で終了予定でしたが

適用期間を2025年末までと

4年間延長になります。

減税期間ですが、現行10年間

令和元年10月以降の方は13年が

一律13年に拡大です。

以上はいいニュースで

最大に悪いのが控除率です。

現行、年末ローン残高1%が

0.7%に縮小です。

現在の住宅ローン金利が

低く抑えられていて

変動金利に至っては1%を切っています。

多くの方が変動金利を選択する中

借入金利より減税のほうが

控除率が高くなるという逆ざやを

解消する結果らしいです。

現在一般的な住宅は最大で

ローン4,000万円に対し1%の

40万円の減税ですが

改正後は2022年から2023年の入居で

ローン3,000万円に対し21万円、

2024年から2025年の入居で

ローン2,000万円に対し14万円と

かなりな縮小です。

ただ現実にはローン残高も収入も

そう多くなければ

大した影響はありません。

固定金利1%以上で

ローンを借りている人は

大きく損をしたような

気がするかもしれませんが

変動金利は固定金利に比べ

金利上昇は無限大というリスクがあります。

私が家を買った時はローン控除の期間は

たったの5年でした。

それに比べればいい時代です。

この他にも今回決まった改正、

今後予定されている改正、

いろいろありそうです。

少子高齢で税収は少ないです。

それに伴い全体的に増税されるはずです。

あまり先のことを考えることを

したくないのはわかります。

ただそうもいっていられません。

想像してみてわかることは

準備されるべきです。

地震速報もないよりあったほうが

ずっと安心なはずです。

大きな地震が起こる前までわからないより

身構えて待つほうがずっとケガの確率は

少なくなるはずです。

老後2000万円問題が騒がれたころ

いたずらに国民に不安を与えたと

出所の金融庁が矢面に立ったことを

思い出します。

でもあの時はそれでよかったと思います。

あの出来事からコロナがやってきて

生活も大変になったけど

時間もできて落ち着いてこれから先の

お金のことを考える機会に恵まれ

多くの方がつみたて投資を始める

きっかけになってくれたと思います。

国が国民に求めるのは

公助に頼るのではなく

自助してくれということ。

今何をするべきかを考えていみてほしいです。

家計のこと、スリムにして

投資に回すお金を増やすのもいいです。

最近は年末調整で保険料控除証明書を

確認したとことではないでしょうか。

保険を見直すもの家計改善に大きくプラスです。

新潟のFP石井順子

お問い合わせは

電話 090-1404-7204

ホームページ http://fpjun.on.omisenomikata.jp/

お金のこと悩んだら

FP石井順子に聞いてみて!

https://mbp-japan.com/niigata/fpjun/inquiry/personal/