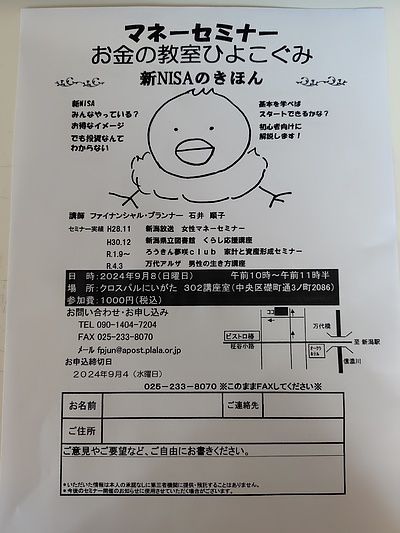

1年ぶりのマネーセミナーひよこぐみをやります!

自動車保険や火災の保険などの

損害保険は

ほとんど掛け捨てですよね。

支払いの請求をし忘れるくらい

デラックスな特約が

ついていても気になりません。

契約期間が短いと

支払い合計保険料も安いしね。

生命保険は

期間が長いので

合計保険料は多いです。

不動産に次ぐ高額な買い物。

じゃあ使わなかったら

解約金が保険料全額くらい

戻るほうがいい?

家族のためにかける保険。

通常は保障は数千万。

安いタイプでも

例えば2000万円くらいの保険で

支払保険料合計は

20年間トータルで

100万円までしないこともあります。

ちなみに保険料が戻るタイプでは

200万円の保険金で

20年払うとしたら

保険料は100万円以上だと思います。

年齢にもよりますが

それくらい違いがあるということ。

月5、6万円払えば

家族のための保障が

貯蓄タイプで準備できますが

かけた5、6万は流動性のない資金。

途中で貸し付けや解約が

できないことはないが

デメリットが多すぎ。

育ちざかりの子どもがいる家庭には

収入が多くなければ

お勧めしません。

月々の保険料は

お父さんの飲み会1回ぐらいで

なんとかなるかも。

死亡保障はいいとして

医療保障の考え方はどう?

FP石井順子

お問い合わせは

電話 090-1404-7204

ホームページ http://fpjun.on.omisenomikata.jp/

長くなったので

これはまた次回にします。

保険のこと、わからなければ

FP石井順子に聞いてみて!