40代から始める住宅ローン~定年までに完済しないといけないの?~

「住宅購入の際には頭金として物件価格の2割は用意しましょう」

こんなことを聞いたことがある方も多いのではないでしょうか?

だいぶ昔の話ですが、住宅ローンを借りる際に物件価格の8割程度が融資金額の上限であったことから、残りの2割は自分で準備をしておかないと住宅を買えないよ、という意味があったと思われます。

一方、今では物件価格の全額を借りることができますので、頭金ゼロでも購入することができます。

そのため、頭金として2割は用意しましょうという意味合いが変わってきました。

継続的に貯蓄できるよう家計管理ができないのであれば住宅購入するのは難しい、というような精神論のような主張をされている記事もチラホラと目にしたことがあります。

経済面だけで考えるなら、頭金の問題ではなく借入額の問題であって、長期に渡って返済ができるかどうかが大事だということです。

例えば、頭金1,000万準備できる人は物件価格5,000万(借入金額4,000万)の住宅を検討してもいいけど、頭金ゼロの人(借入金額5,000万)はダメ、ということではなく、借入金額4,000-5,000万が長期的に返済できるのかどうか、という視点で考えるべきではないか、というのが私の主張です。

それに加えて、20-30代の方であればぜひ早いうちに購入を検討するべきである

とアドバイスしています。

そこで本稿では頭金が準備できるまで住宅を待つべきか、それともすぐにサッと買うのがいいのか、経済的負担が重いのがどちらなのかに焦点を絞って説明します。

いま!頭金ゼロで購入する

プロフィール

- 30歳

- 自己資金なし

- 65歳までに完済したい

- 借入希望:50,000,000円

- 金利:1.2%

- 返済期間:35年

こんなお客様が相談にいらっしゃった、と想像して一緒に考えてみましょう。

希望の条件で試算すると、住宅ローンの月々返済額は145,851円です。

年収から考えて無理な借入金額ではないことが確認できたとしましょう。

お客様は頭金が貯めることができていないことをとても気にしていて踏ん切りがつかないようです。

これから頑張って頭金を貯めるので、それまで待った方がいいのではないかと考えています。

いま住宅ローンを借りて35年間返済をした場合、元金50,000,000円の他に利息として11,257,420円を支払うことになります。

元金は借りたお金なので全額返済することは当然ですが、利息はなるべく安く抑えたいですね。

もし利息が2,000,000円少なくなれば、その分を老後の貯蓄に回すこともできます。

そのためには、借入金返済を少なくする(頭金を増やす)、借入期間を短くする、金利が低い住宅ローンを探すなど、色々な方法があります。

そこで、お客様が購入を先送りして頭金が貯まるまで待って購入すると利息負担はどうなるのでしょうか?

5年後に頭金を準備してから購入する

- 35歳

- 自己資金:870万

- 65歳までに完済したい

- 借入希望:41,300,000円

- 金利:1.2%

- 返済期間:30年

あれから5年、あのとき試算した住宅ローンの月々返済額145,851円を、買ったつもりで5年間貯金しました。

その甲斐あって8,700,000円貯めることができましたので、それを頭金として足りない金額を住宅ローンで借ります。

当時と同じく定年になる65歳までに住宅ローンを完済したいという希望が変わりませんので、返済期間を30年で組むことになります。

住宅ローンの月々返済額は136,665円です。5年前と比べて月々返済額はあまり変わりません。

しかし、支払う利息が大きく異なります。

返済期間30年間の総利息は7,899,400円です。5年間頑張って頭金を貯めて借入金額を少なくしたこと、返済期間を5年間短くしたことによって利息の支払いが2,500,000円も減ったのです。

この試算結果から、「購入するのはチョット待った!買ったつもりで貯金をして、ある程度頭金が貯まったタイミングで購入したほうがいいですよ」と自信をもってアドバイスできますね。

ただ、1点だけ気を付ける事、考えて欲しい事があります。

金利が変わっていなければ、ということです。

金利が下がっていればさらに良い結果になりますが、金利が上がっていると利息の支払いが増えますので5年前より負担が重くなる可能性もあります。

金利が大きなカギを握っているということがポイントです。

この話はこれで終わりではありません。

最後にすまいのコストについても比較してみましょう。

すまいのコスト

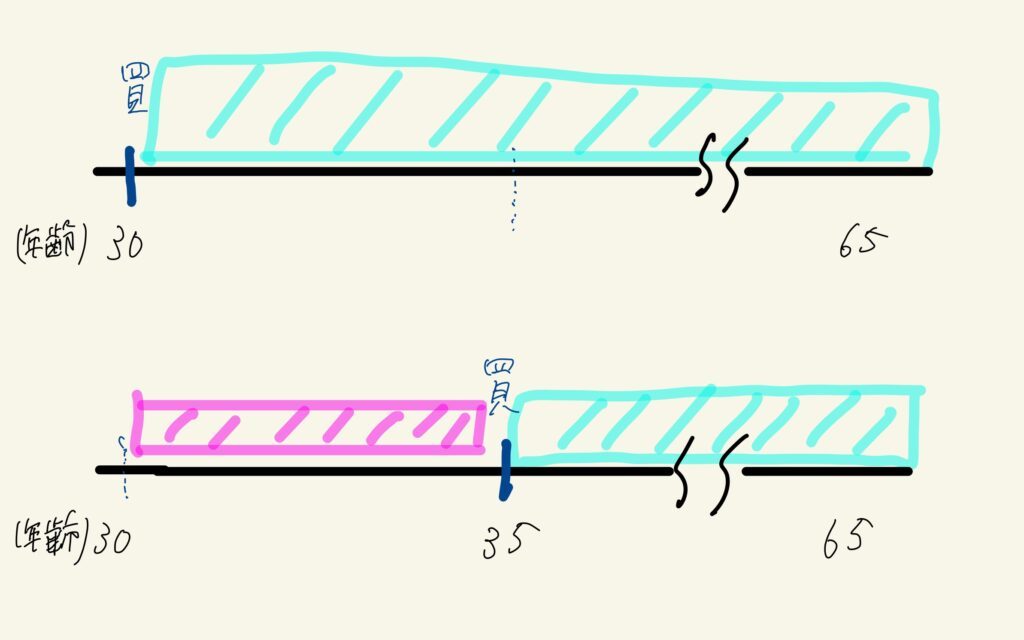

今買うべきか、5年後の頭金が貯まるまで待つべきか比べてみてきたわけです。

それは図の青色マーカーの部分を比較したことになります。

30歳のいま購入すると、すまいのコストとして65歳までに借入金額5,000万と利息約1,100万を支払う。

5年後の35歳で購入すると、頭金870万、借入金額4,130万と利息約790万を支払う。

同じ条件で比較するには、35歳で購入する場合の30歳から35歳の5年間のすまいのコストが抜けてしまっていました(図のピンクマーカー)。

実家で親と同居している、社宅に入居しているなど、すまいのコストがかかっていない場合はコストゼロのため試算結果は今まで説明した内容と同じです。

一方、賃貸として家賃を払っているならそれをコストとして試算に入れなければ正しい比較になりません。

家賃が月々12万とすると5年間の総支払は720万です。

5年購入を遅らせることによって720万のコストが発生するわけです。

住宅ローンで支払う利息は250万抑えられますが、その分720万家賃を多く払わなければならないため、差し引きすると470万のマイナスです。

このようにすまいのコストを比較すると、いま購入すべきか先送りするべきなのかは現在の居住形態が大きなポイントになることが分かります。

まとめ

何もしない(先送りする)ということにもコストが発生するという視点が抜けてしまうと正しい判断ができません。

低金利のいまは購入するほうが経済的にはおトクになるケースが多いです。

もし購入を迷っているようでしたら、本稿がすまいの購入の後押しになれば幸いです。

ただ、経済的に得だから購入するのが正しいわけではなく、やはりすまいの購入にあたってはライフプランに基づいて決めるのがいいでしょう。