【初心者ガイド】相続手続きの全ステップを解説~第2回遺言書の確認~

住宅ローンを利用する際には団体信用生命保険に加入することになります。

団信(ダンシン)と言えば聞いたことがある方も多いのではないでしょうか。

団信に加入していると住宅ローンの返済期間中に債務者が死亡した場合でも債務が保険金と相殺されて、遺族が債務を背負わなくても良いというメリットがあります。

「住宅ローン残高に連動した保険金」が支払われる生命保険と言えます。

生命保険なので保険料がかかるのですが、保険料は債務者(住宅ローン利用者)ではなく金融機関が負担してくれますので、住宅ローンを組むと生命保険がタダでついてくるわけです。

それなら、今まで加入していた生命保険は不要ということでしょうか?

もちろんそんなことはありません。

生命保険に加入していればお金を残すことができますが、団信ではお金を残すことはできません。

そのため、未成年の子供がいる間はしっかりと生命保険で備えることが大切です。

生命保険の役割

遺族の生活保障ため生命保険に加入する、ということではないでしょうか。

働き手である親に万一のことがあると、残された遺族は今まで通りの生活をすることが難しくなってしまいます。

万一の際でも大きなお金が残るのであれば、遺族はそのお金を取り崩していくことで、その後も安定した生活を過ごすことができます。

必要なのは大きなお金、ということで生命保険に加入するのではないでしょうか。

一方、団信というのは遺族に債務が残らないために加入するものです。

もし団信に加入していない場合、働き手である親(または配偶者)を失うと、住宅ローンという大きな債務を負うことになります。

家計収入は激減してしまうというのに、今まで通り月々の返済を続けていくことは難しいでしょう。

団信に加入していれば、その後の住宅ローンの支払いは無くなりますので遺族としては少し安心ですよね。

とはいえ、ローンの支払いがなくなっても、お金がもらえるわけではありません。

普段の生活費や子供の学費など、支払い続けないとならないものがあるわけですから、やはりある程度の現金が必要になります。

そのためには生命保険が必要ということです。

でも住宅ローンが無くなったのだから家を売れば大きなお金が入ってくるのでは?

生命保険⇒大きな現金

団信⇒家の売却⇒大きな現金

少し手間はかかるけど、やっぱり団信に入ったら生命保険が不要なのでは?という意見もあります。

少しの手間であればいいのですが、家の売却までには乗り越えなければならないハードルがあります。

そして、このハードルを越えるのは少しの手間という話ではないのです。

遺産分割から売却まで

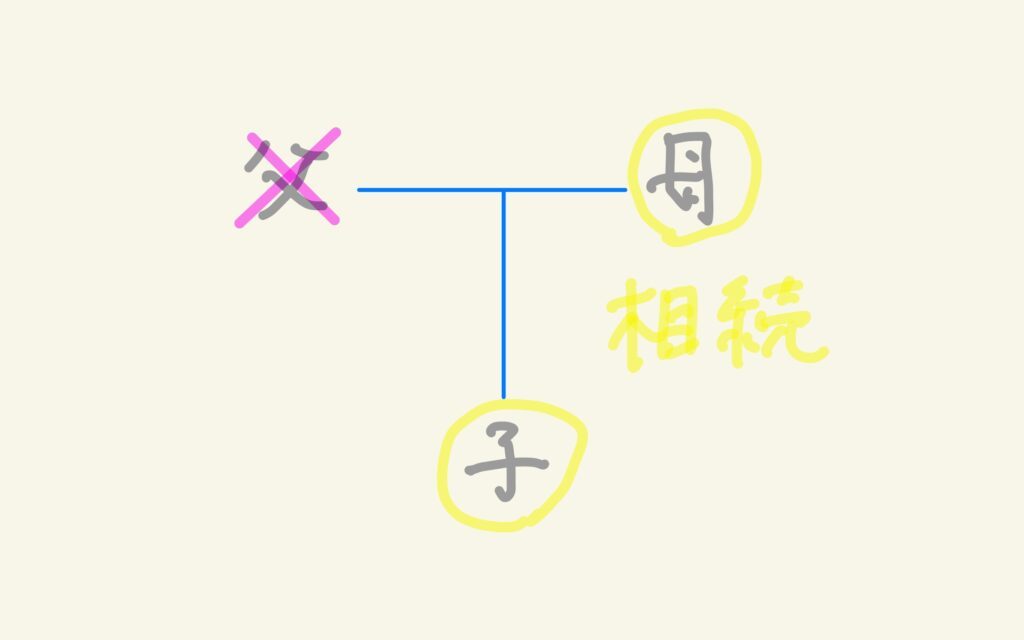

父親が働き手として住宅ローンを組んでいたとします。

そして、その父親が亡くなってしまうと、母と子が相続人となります。

遺言がないと不動産を相続人の名義にするためには遺産分割協議書の作成が必要です。

つまり、母と子が相談して、不動産を母のものとするのか、子のものとするのか、または二人一緒のものにするのか(持ち分を決める)、それを書面(遺産分割協議書)にすることになります。

そうすることでようやく売却できるようになります。

親子で話し合うと言っても子供はまだ未成年、基本的には親の言う通りに進めることになるはずなので何ら難しいことはないと思いますよね。

法律上、未成年の子に代わって親が意思決定することは問題ありません。

ただし、今回のように親が子の代理で意思決定をすることで親の利益に大きな影響を及ぼす場合は、例外的に親が意思決定することはできません。

子の代理人として親が子自身の取り分はゼロであると決めても、それは子の利益のために決めたのではなく、自分(親)の利益を増やすために決めたのでは?という疑いが持たれてしまう立場になるからです。

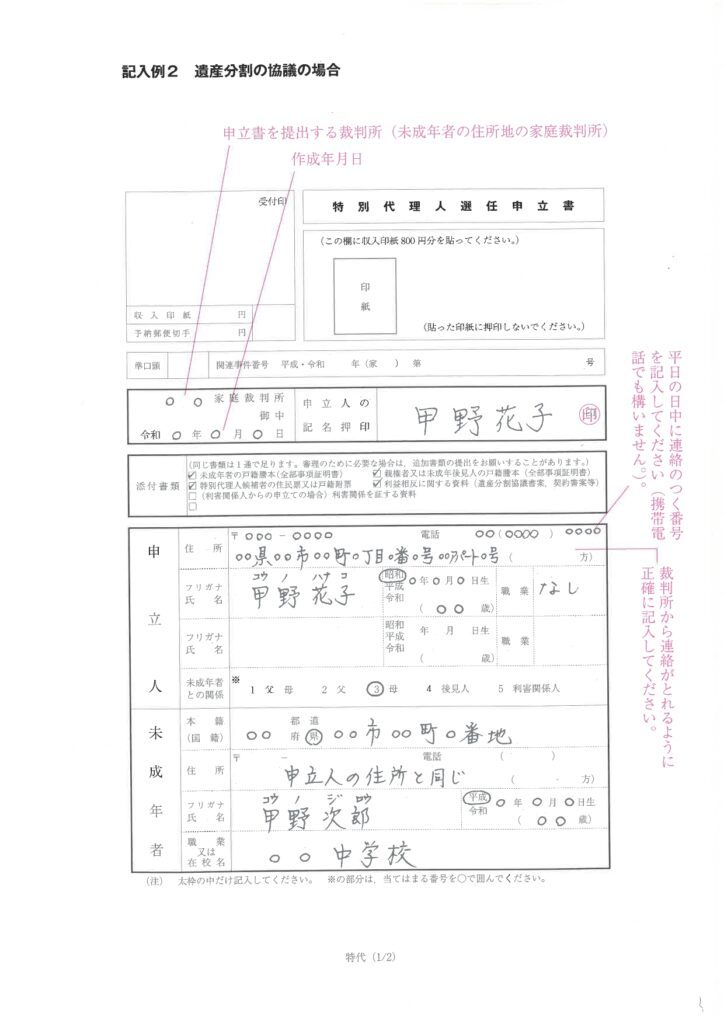

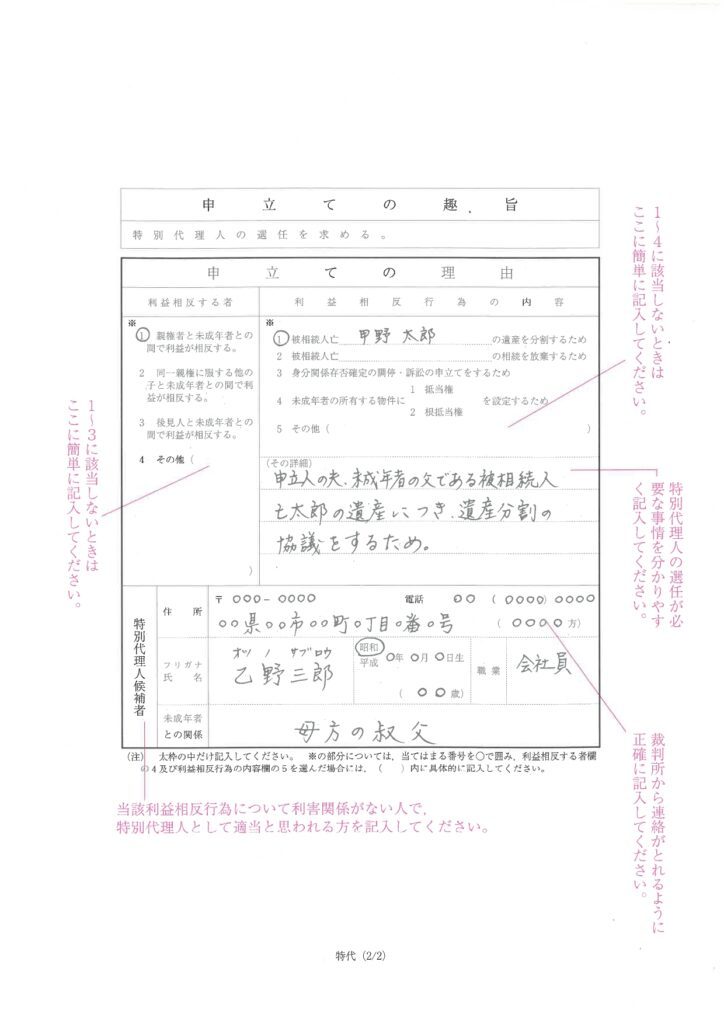

このように親が子を代理することで利益相反になる場合は、家庭裁判所に申し立てをして特別代理人を立ててもらわなければなりません。

遺産分割において特に珍しいことではありませんので、家庭裁判所のホームページにも遺産分割協議の場合に子の特別代理人選任申立書の記入例が用意されております。

こうして選任された特別代理人と親が遺産分割協議書を作成することで、ようやく売却する準備が整ったわけです。

ここから売却活動を行うのですが、すぐに売れて現金が入ってくるわけではありませんので、まとまったお金が入ってくるのはまだまだ先になるでしょう。

このように未成年の子がいる場合には家を売却するのは簡単ではありません。

それに、いくらで売却できるのか(いくらのお金が手元に残るのか)も、売れるまで分かりません。

ちなみに、生命保険に加入していれば親が手続きを進めることで早期に保険金を受け取ることができます。

受け取れるお金もハッキリしているので分かりやすいです。

最後に

生命保険の必要保障額の算出方法をご存知の方も多いと思います。

理屈のうえでは団信に加入した金額(住宅ローン残高)の分だけ生命保険を減らしてもいいのかもしれません。

しかし、実際に手元にお金をもらうまでの労力は、家の売却と生命保険の受取では雲泥の差があることは知っておいてほしいと思います。

そして何よりも、まだ子供が小さいうちには今まで通り住み慣れた家で生活し続けることを望むのではないでしょうか。

そのためには生命保険による備えが必要ですので、住宅ローンを組んだからといって安易に保険を解約することのないようにしてもらいたいものです。