住宅ローン相談事例(頭金について)

住宅ローンは定年(65歳)までに完済しましょう、と聞いたことがある方も多いのではないでしょうか。

確かに、65歳以降は年金生活となることもあり継続して現役時代と同じ金額を返済していくことは難しいため、65歳までに払い終えないと大変なことになってしまいそうです。

多くの金融機関では住宅ローンの返済期間は最長35年です。25歳で住宅ローンを組むのであれば60歳完済となります。

30歳ならちょうど定年の65歳完済となりますが、31歳以上で住宅ローンを組むと66歳完済となってしまいます。

住宅ローンの取り扱いの上では完済年齢は80歳から85歳まで可、となっていますので借り入れをすることは問題ありません。

それでも定年後の生活を考えた時、住宅ローンは65歳までに完済するべきなのでしょうか?

そして、65歳までに完済するためには2つの方法があります。

1.借入期間を65歳までとする

2.65歳時点で残りの住宅ローンを一括繰り上げ返済をする

そこで本稿では2つの方法を比較検討しながら、本当に定年までに完済する必要があるのかどうかについて説明します。

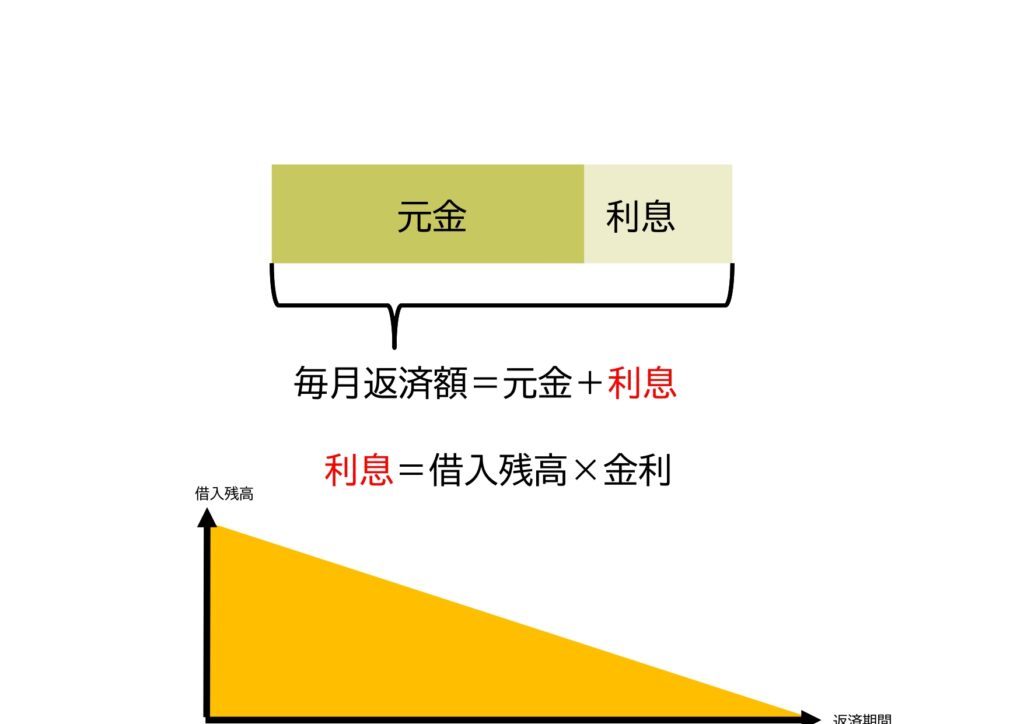

毎月返済額の中身~元金と利息~

具体的な検討に入る前に、住宅ローンの基本的な内容のおさらいをしておきましょう。

- 住宅ローンを組むと毎月一定額の返済をすることになる

- その返済金額には内訳があって、元金部分と利息部分に分けることができる

- 元金部分は借りたお金の返済に充当される

- 利息部分はお金を貸してくれた金融機関の取り分となる

そして、利息としていくら支払わなければならないのかは、借入残高(返済すべき元本)と金利で決まります。

元金返済は借りたお金を返しているため損でも得でもありませんが、利息は金融機関の取り分(お金を借りたコスト)になりますので、いかに利息の支払いを少なくするかというのがポイントになります。

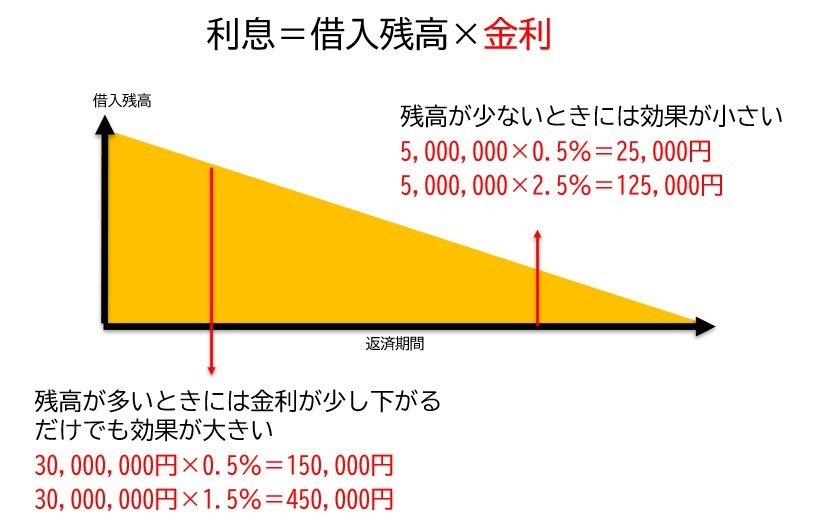

できるだけ住宅ローンにかかる利息を少なくするためには、

- 借入金額(借入残高)を少なくする(減らす)。極論、現金ですまいを購入すれば利息はかかりません。

- 金利の低い住宅ローンを借りる

ことを検討します。

そして、利息負担を考えるときは具体的な金額で考えることが大事です。

次の図をご覧ください。

借入残高が大きい時期(借り入れ当初)は金利の影響がとても大きいのが分かります。

金利1%異なるだけで、年間300,000円の利息負担が増えることになります。

一方、返済が進んで借入金額が少なくなれば金利の影響は大きくありません。

金利が2%上がっても、年間100,000円利息が増えるだけです。

これらのことを念頭に置いて、65歳までに完済することがどれだけお得なのか検証してみます。

借入期間は65歳までがお得なのか?

ご相談者は40歳、初めてのすまい購入を決めて購入申込を行いました。

住宅ローンを組むため銀行に相談したところ、定年65歳にもかかわらず返済期間35年を勧められたことに不信感を抱いたようです。

そこでファイナンシャルプランナーへ相談に来られました。

住宅ローンについては利息の支払いが少なくなる返済方法を選ぶとメリットがありますので、25年返済と35年返済を比べることにしました。

借入金:5,000万

金利:0.8%

借入期間35年返済と比べると借入期間25年返済は月々の返済額が47,000円高くなりますが支払う利息が2,160,000円少なくなります。

支払う利息が少なくなればその分を老後の生活費に充てることもできますので、定年までに完済すること、つまり住宅ローンの返済期間を短くすることは効果があると言えます。

2,160,000円もお得になるのだから、やっぱり定年までに完済したほうがいいのでしょうか?

キャッシュフローに着目した返済計画

一方で、借入期間35年の場合は月々の負担が少なくすむため、返済期間中でも家計に余裕ができることから貯蓄を増やせるというメリットがあります。

借入期間25年と比べて47,000円/月支払いが少なくて済みますので、その分を貯蓄できると考えてみましょう。

47,000円/月×12カ月×25年=14,100,000円。

25年後、ローンの残債も残るけど貯蓄が14,100,000円増えているということです。

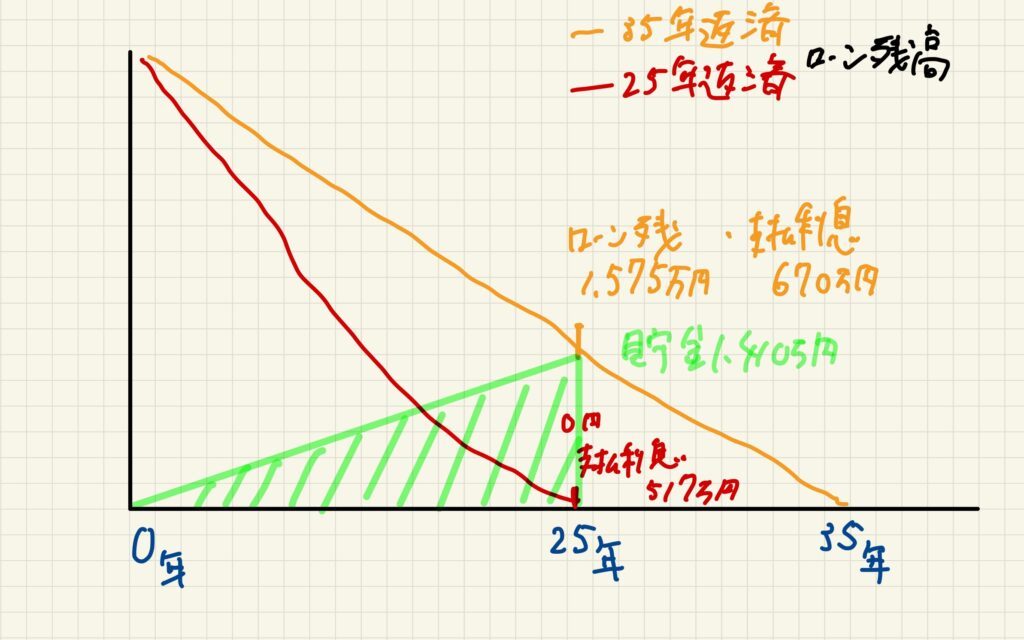

経過年とローン残高、貯蓄の増加ペースをイメージ図にするとこんな感じです。

・借入期間35年:25年経過時点でローン残高15,750,000円、支払利息6,700,000円、貯蓄増加は14,100,000円。

・借入期間25年:25年経過時点でローン残高0円、支払利息5,170,000円、貯蓄増加は0円。

借入期間35年を選んで、25年経過時点で住宅ローンを一括繰り上げ返済する場合、貯めてきた貯蓄(14,100,000円)では足りず、追加で1,650,000円を出さないといけません。

追加で1,650,000円出して住宅ローンを完済したとしても、当初から借入期間25年で返し続けた場合と比べて利息は約1,600,000万多く支払っています。

それなら最初から借入期間35年ではなく、借入期間25年(定年完済)にしておけばよかった…ということでしょうか?

現役時代のライフイベントとお金

一般的に40代~50代はお金のかかるライフイベントが待っています。

こどもがいる場合は大学進学の時期であったり、親の介護も気になる時期です。

また、職場での立場が変わることにより年収の増減が大きくなったり、自分や家族の健康の不安などから働き方が変わることもあります。

このように、経済的に不安定な時期を迎えることもあり家計にある程度の余裕があると安心な時期が、まさに40-50代と言えるでしょう。

その時期に住宅ローンを組み始めるのであれば、利息の負担が多少重くなっても手元資金を確保しやすい返済期間35年の住宅ローンがおすすめではないでしょうか。

一方、それらのイベントが終わっている場合や、夫婦共働きでバリバリ働いて貯蓄も十分確保できているなら余計な利息負担をすることのないよう、できるだけ短い返済期間で住宅ローンを組んでもよさそうです。

また、退職金で一括返済をしようと考えている方も多くいらっしゃいますが、あまり良い作戦だとは言えません。

先ほどの試算をもう一度見てみます。

返済期間35年の場合、25年後(定年時)に残っている住宅ローンの残債は15,750,000円です。

今まで払ってきた利息は6,700,000円。

その後10年間で支払う利息は640,000円です。(35年間合計で7,340,000円)

15,750,000円を一括返済することで減らすことのできる利息が640,000円、ということなので大きなメリットはありません。

それに、住宅ローン返済期間中は団体信用生命保険(通称:団信)に加入しているため、ローン残高分の生命保険がかかっています。

それも含めて考えれば、10年間の利息負担(640,000円)を保険料と割り切って住宅ローンを75歳まで返済し続けてももいいのではないでしょうか。

(月々負担で計算するとわずか5,300円です)

まとめ

定年までに住宅ローンは完済するべきなのか?という疑問に対して検証してみましたが、みなさまの考えはいかがでしょうか。

住宅ローン金利が低いことにより借入金のコスト(利息負担)が少なくすみますので、借入期間を長く組むことが有利な戦略です。

最初の2つの疑問に対する私の答えとしては

Q借入期間を65歳までがいいのでしょうか?

いいえ、借入期間はできるだけ長く組みましょう。

ローンを組んだ後、期間を短くすることはできますが、長くすることはできません。

Q65歳時点で残りの住宅ローンを一括繰り上げ返済をするのはお得?

いいえ、損です。

既に定年後まで住宅ローンを組んでしまった方へ。

退職金などまとまったお金で一括繰り上げ返済をすることはやめましょう。

一括繰り上げ返済をすることで浮く利息は大きなものではないはずです。

なお、返済期間を長くすることによって月々返済の負担が小さくなることから、過大な借入をしてしまうことには注意が必要です。

返済期間25年・月々返済180,000円の負担が重くて継続的に支払っていくのが難しい家計の場合、それを35年返済にすること(毎月の返済が少なくなる)で家計収支のバランスが取れたとしても負担を先送りしているだけであっていづれ家計が破綻します。

住宅ローンは長期にわたって返済を続けることが必要なので、ライフプランを踏まえて借入額、返済期間を検討されると無理なく返済が続けられることでしょう。