現在シングル、このままでいいのか不安

こんにちは。ファイナンシャルプランナーの今村浩二です。

ファイナンシャルプランナーって最近聞くようになったけど、

どんな人が相談してるの?

どんなことが相談できるの?

ってよくわからない方も多いと思います。

このコラム『今日のコンサルティング』では、

私が代表を務めるFPオフィス・ユニバーサル財務総研のお客様を毎回お一人ピックアップして、

どんな方がどんなお悩みを相談されたのか、紹介しています。

「私の悩みもファイナンシャルプランナーに相談したらいいんだ!」と気づいていただくきっかけになれば幸いです。

今日お話するお客様は、50代後半のご夫妻。

奥様は趣味で料理教室に通われており、そこで開催した弊社のマネーセミナーにご参加。

資産運用について考えていたところだったので、資産を増やす方法を知りたいと、個別相談もお申し込みになりました。

ご退職を前にして3000万円の住宅ローンが残っていること、

ローン額に対して、預貯金700万円と保険の満期400万円、受け取り予定の退職金1000万円では、

生活に不安が残るのではないかと想像しましたが、

株式も5000万円保有されており、毎年200万円近くの配当があることがわかりましたので、

資産ボリュームとしては問題ないと判断いたしました。

ただ、資産に占める株式の割合が大きいため、いずれは資産を組み替えてお金を増やしながら使うマネープランが望ましいと話をさせていただきました。

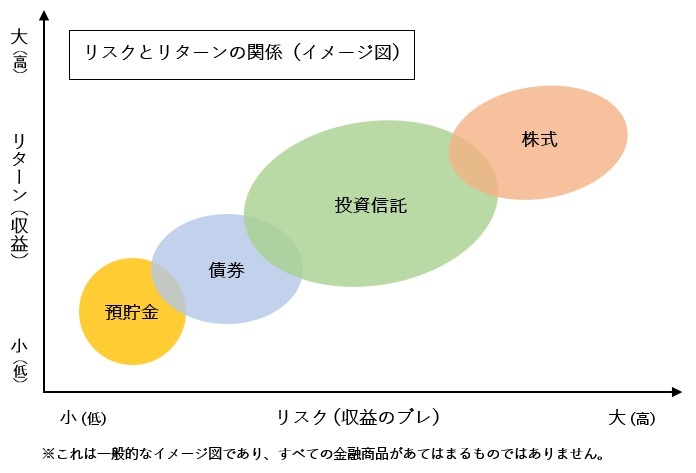

資産運用において、リスクとリターンは表裏一体です。

一般的に「リスクが大きなものほどリターンが大きい(ハイリスク・ハイリターン)」「リスクが小さいものほどリターンが小さい(ローリスク・ローリターン)」という傾向があります。

安心してセカンドライフを送れるよう、50代・60代になったら、老後資金を貯める増やすだけでなく、取り崩し方にも考慮したマネープランを持つことが大切です。

あわせて、実際にどんなプランがあるのかについても案内させていただきました。

コラム『今日のコンサルティング』は、毎日更新を目標に投稿しているため、内容は短めです。

より詳細な内容を知りたい方は、コラム『FP相談事例』も是非ご覧ください。

※弊社サイトに移動します。