リスクの大きさから考える、本当に必要な生命保険とは!?

本当に正しい保険の活用方法とは、貯蓄では到底補えないような大きな経済的リスクに対して、保険に加入して対価となる保険料を支払うことで、そのリスクを保険会社に移転して備えようとするものです。

したがって万一の際の経済的リスクが大きいものから順番に保険加入を検討していくのが正しい考え方になります。

但し、いくら経済的リスクが大きくても、発生する確率が高いリスクについては、保険を活用して備えるのではなく、人生で起こりうるべきこととして考えて貯蓄等の手段で資金準備を行って備えたほうがよいと思います。

なぜなら近年のような超低金利の状況では、保険に貯蓄性を求めることができず、魅力的な(貯蓄性)商品が見当たらないためです。

そのため個人が加入する保険の優先順位としては、発生する確率はそれほど高くないものの、万一起きてしまった時の経済的リスクがより大きなものから順番に保険に加入していくというのが正解で、この考え方に基づいて本当に必要な保険は何かと考えれば、きっと無駄な保険に加入しないで済むことが出来ると思います。

このことはとくに目新しい考え方でもなんでもなく、本来あるべき保険活用の仕方ですが、今回は改めてこの視点で、個人に必要な保険とは何かということを考えてみたいと思います。

今回は損害保険について。

自賠責保険の補償だけでは足りないため、自動車保険の加入は必須

自動車を運転して事故を起こした時の経済的リスクは数百万から数千万、場合によっては1億円以上の賠償責任を負うことも考えられます。

とても大きな経済的なリスクです。

強制加入の自賠責保険の補償だけでは足りないため、そのリスクに備えるための自動車保険(任意)への加入は必須といえます。

補償として対人無制限はもちろんのこととして、できれば対物補償についても無制限で加入しておきたいものです。

また、近年はリスク細分化が進んでいるため、事故のリスクが高い若者や高齢者の保険料は高くなる傾向にあり、その影響で任意の自動車保険に加入していない無保険車が増えてきています。

万一事故を起こしてしまった時に、その相手が任意の自動車保険に加入していないと、保険会社同士の処理で事故を処理することができません。

できることなら弁護士費用特約も付帯しておいたほうがよいでしょう。

火災保険に加入する際、水害のリスク確認を忘れない

火災で自宅を失った時の経済的損失は数百万、数千万以上になると思います。

一般的には貯蓄で補えないほどの大きなリスクと考えておいたほうがよいため、火災保険に加入することも、自動車保険と同様に必須と考えておいたほうがよいでしょう。

すでに自宅を自己所有していて火災保険に加入していないケースは少ないと思いますが、家財の補償を付けていないケースはたまに見かけます。万一の時にすべての家財道具一式を揃えると数百万以上の費用がかかるものです。

場合によっては1千万円以上の費用が発生するかもしれません。

できれば火災保険と一緒に、家財の補償も加入しておきたいところです。

また、近年は地球温暖化の影響で災害のリスクが高まってきています。

ハザードマップを確認して、住んでいる地域が水害のリスクがあると予測されている場合には、しっかりと水害のリスクにも備えておきたいものです。

ハザードマップで水害のリスクがあることを示されているにもかかわらず、ニュースの報道などで被災者が「知らなかった」「聞いていない」と言って、その責任を自治体などに求めている姿を見かけることがありますが、被災の責任を自治体などに求めてしまうのはいかがなものでしょうか?

毎年のように事前の想定を超えるような事態が起きており、災害の規模が大きくなっている状況です。

あくまでも自己責任として考えて、リスクに備えておく必要があるように思います。

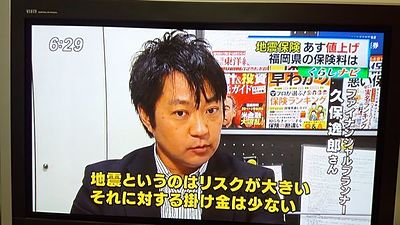

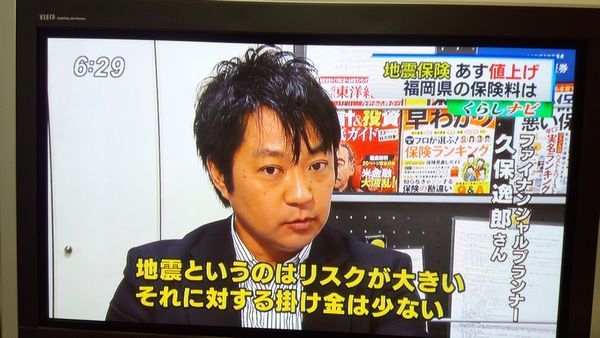

地震保険の本来の目的は生活再建費用

近年日本各地で大きな地震が発生しています。

熊本県や鳥取県など、これまであまり大きな地震が起きていない地域でも、突然大きな地震が発生していますし、東南海地震のような大地震が発生するリスクも年々高まってきていると言われています。

地震保険は建物と家財の部分については火災保険の50%までしか補償されないので、「地震保険に加入しても自宅を再建できない」という声を聞くことがありますが、地震保険の本来の制度の目的は自宅の再建のためではなく、被災した時の生活の再建費用だということを忘れてはいけません。

そのため日本のどこにいたとしても、万一家を失ったとしても経済的に困ることがないという方や、建物の構造的に地震のリスクが少ないという方などの一部の方以外は、基本的に地震保険には加入しておいたほうがいいと思います。

しかし、地震保険の世帯加入率は、2019年度で33.1%にとどまっています(損害保険料算出機構)。

ついつい「自分は大丈夫」と考えてしまうのが人間の心理ですが、地震のリスクについては他人事とは考えないでもらいたいですね。

できれば加入しておきたい個人賠償責任保険

「訴訟社会」といわれる米国ほどではないものの、年々日本も訴訟に対して抵抗を持つ方が少なくなってきており、個人が賠償責任を負ってしまう機会が増えてきています。

少ない保険料で賠償責任を負ってしまうリスクを回避できるため、個人賠償責任保険は加入しておくべき保険の一つだと思います。

近年は損害保険会社各社が個人賠償責任保険単体での販売を控えるようになったため、基本的には自動車保険や火災保険などに特約で付帯する形が多くなりますが、一部のクレジットカードや会員組織などでは個人賠償責任保険単体で加入できるところもあります。

とくに個人賠償責任保険に加入していれば、自転車で相手を決まった場合などに備えることができるため、自身やご家族が自転車に乗る場合は必ず入っておきたい補償です。

この他にはケガのリスクが高いスポーツ等を行っている人は傷害保険に加入したほうがいいですし、海外旅行に行く人は万一に備えて海外旅行保険には加入しておくべきだと思います。

そのような特別なケースを除けば、個人が損害保険に加入して備えておかなくてはいけない大きなリスクというのは、基本的にはこれくらいではないでしょうか?

この機会に無駄な損害保険に加入していないかどうか、ぜひチェックしてみてください。

2014年6月30日 RKB毎日放送「今日感ニュース」

2007年9月1日 『マネープラス』2007年7月号

お金のプロ100人に聞いた「100万円の貯める増やすベストな預け先」アンケートに回答

============================================

ライフプランと資産運用&資産管理のことはFPオフィス クライアントサイドへ

http://www.fp-office.com/

【メールマガジン】

お客様の生活に役立つさまざまなマネー情報や、最新の投資環境(マーケット)の情報、

セミナー開催のお知らせなどをお届けしています。

ご登録はこちらから。

http://www.fp-office.com/mailmagazine.html

ファイナンシャルプランナー

ドロップアウト専門アドバイザー

久保 逸郎

〒810-0073 福岡市中央区舞鶴1-8-26 グランパーク天神C棟1028

TEL:092-716-3487

FAX:092-716-3488

ikubo@msg.biglobe.ne.jp

============================================