【景況感悪化】日本の先行きが危ない!?野村證券発表の「リビジョンインデックス」とは?

みなさん、こんにちは。WealthLeadの濵島です。

今回からは2022年4月から開始した高校での「金融教育」について、特に子供を持つ親世代の方向けにお話していきたいと思います。

こちらをご覧ください。こちらは金融庁が公表した「金融経済教育指導教材」と呼ばれるものです。ページ数にして114ページ、全7章の構成になっていて、実際に使われている金融教育の教科書です。

このコラムでは、現在、高校で行われている金融教育についてpart1からpart4の全4回に分けて解説をしていきます。Part1の今回の金融教育にあたっての背景と、これまであった教育との違いについてお話をしていきます。具体的な教科書の内容についてはpart2からになりますので、そちらについてもどんどんアップしていきます。ぜひご覧ください。

<施行の背景>

始めに背景からお話をしていきましょう。

コラムをご覧の皆さんも、この話はニュースなどで見聞きした方も多いのではないでしょうか。拡充の背景には、「法律の改正」と「社会構造の変化」の2つがあります。ご存じの通り、成人年齢を18歳に引き下げる法律が2022年4月から施行されています。18歳の誕生日を迎えると、親の同意を得なくても、携帯電話の購入やクレジットカードの作成ができるようになります。そうしたなかで懸念されているのは、若い世代での金融トラブルの増加です。

実際、情報商材を買わされたり、健康食品や化粧品などの定期購入トラブル、投資詐欺など、若年層からのインターネットがらみの相談が消費者センターに多く寄せられています。成年になると、自分で結んだ契約の取り消しはできなくなってしまうため、トラブルに巻き込まれないためにも、学校教育などを通じて金融知識の向上が必要ということです。

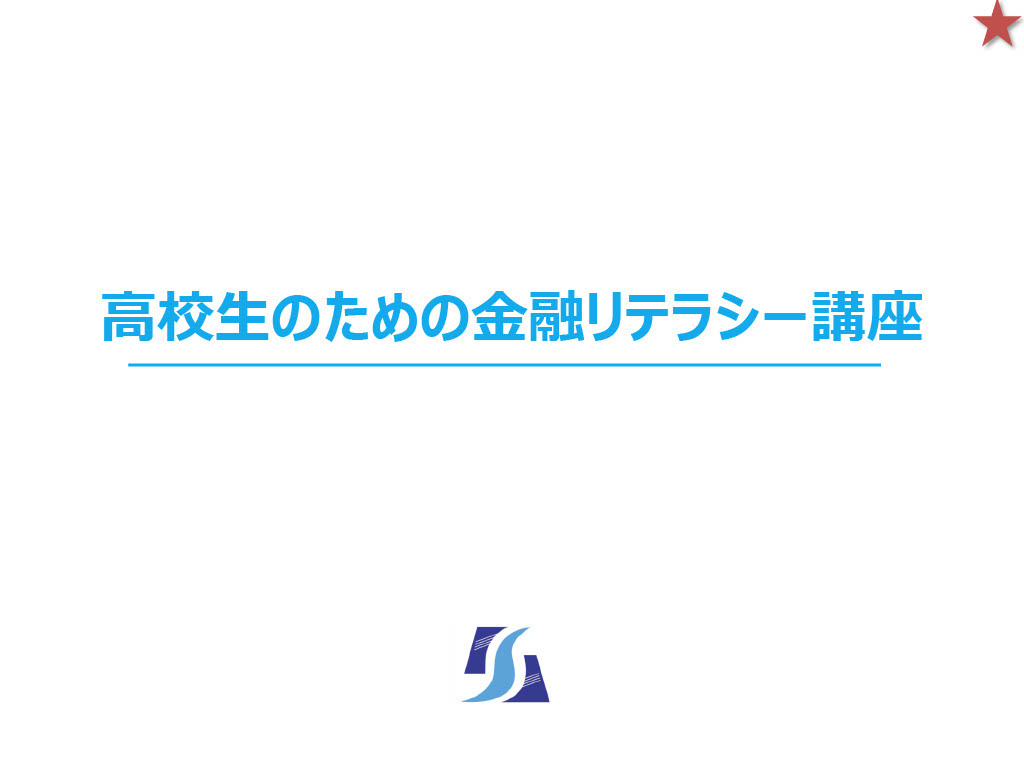

一方、これには親世代の方々は焦りを感じるかもしれません。お金のことを話すのがタブー視されていた親世代では、金融について詳しく知っている方はあまりいません。auじぶん銀行が行ったアンケートでは自身の金融に関する知識不足を感じている人はなんと8割にもなっています。

なんだみんなそうなのか、とホッとしている方も多いかもしれませんが、本来ならお金のことはご家庭でフランクに話し、必要なことは親が子供に教えた方が良いのでは?と私は思っています。

そこで、まずは子供たちが学校でどんな金融教育を受けているのかを知っておきましょう。

<今までの教育との違いは?>

実は、4月から初めて金融や経済に関する教育が始まったわけではありません。高校ではこれまで、「公民」の中の「政治・経済」という科目の中でも、基本的なお金の仕組みや社会・経済の仕組みについて教えられていました。「家庭科」でも、基本的な家計の収支管理の考え方や、自立した生活を営むための計画の立て方などについて盛り込まれていました。

今回、家庭科の中で「生活における経済の計画」という項目が設けられ、次の2点の狙いが掲げられています。

- 家計の構造や生活における経済と社会との関わり、家計管理について理解すること。

- 生涯を見通した生活における経済の管理や計画の重要性について、ライフステージや社会保障制度などと関連付けて考察すること。

(金融庁文言まま)

詳しく見ていきましょう。

①前半の家計の構造や生活における経済と社会との関わりについては、実際に給与明細を見ながら支給額がどれ、税金がどれ、社会保険料がどれというのを確認し、算出された手取り収入から支出とのバランスを見ることで家計を理解し、そして、税金、社会保険料などから経済・社会との関わりについても理解を深めようといった内容になっています。

後半の家計管理では、前半の収支バランスの重要性とともに、リスク管理も踏まえた家計管理の基本について理解できるようにします。その際、生涯を見通した経済計画を立てるには、教育資金、住宅取得、老後の備えの他にも、事故や病気、失業などリスクへの対応が必要であることを取り上げています。そして、重要なポイントが、預貯金、民間保険、株式、債券、投資信託等の基本的な金融商品の特徴(メリット、デメリット)、資産形成の視点にも触れている点です。

これまでも家計管理や、生涯を見通した経済計画の立て方という記述はありましたが、どんな方法で、という部分には触れられていませんでした。それが今回は、「預貯金,民間保険、株式、債券、投資信託等の基本的な金融商品の特徴、資産形成の視点にも触れるようにする」と具体的に言及されたのです。これは、「投資による資産形成」、つまり「投資教育」が含まれたと解釈できます。

②については、①の家計管理を各ライフステージの特徴と課題、家族構成や収入・支出の変化、生涯の賃金や働き方、社会保障制度などと関連付けながら考えることができるようにしています。将来を見通して、事故や病気、失業、災害などの避けられないリスクや、年金生活へのリスクに備えた経済的準備としての資金計画を考察できるようにするといった内容になっています。

<授業の内容>

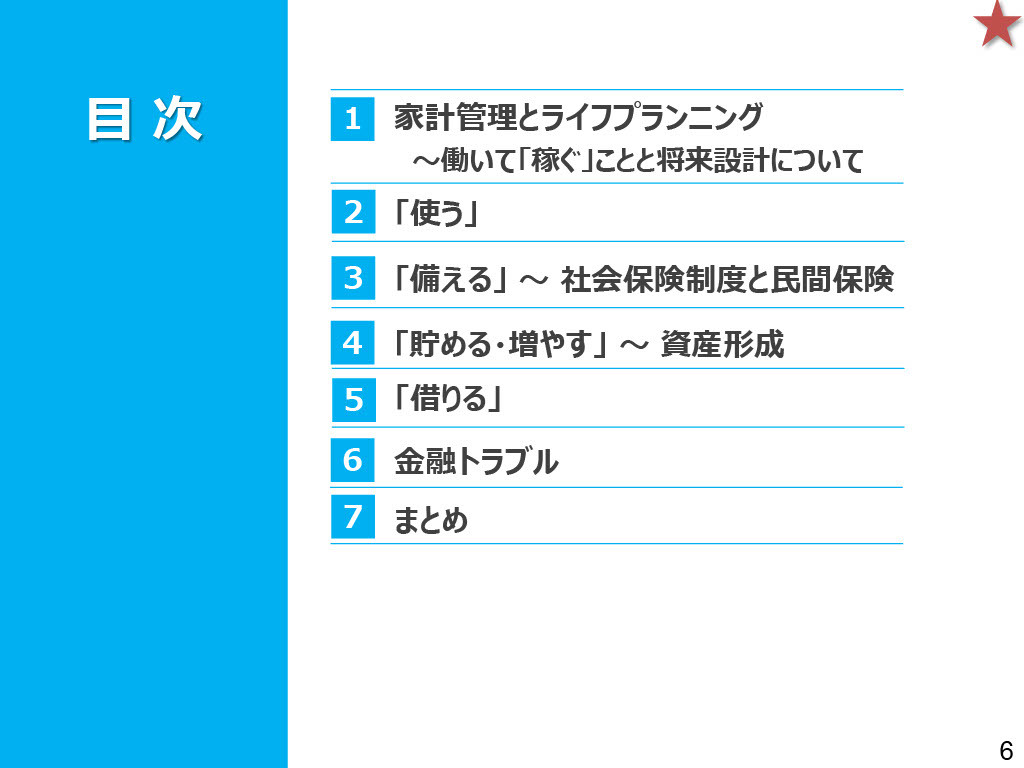

実際には、次のような順番で授業が進んでいます。

第1章から第2章にかけては、「使い方」というお金の基本を学び、第3章ではもしもの時に備えた保険などにも触れています。そして今回新しく盛り込まれたのは「資産形成」の部分。第4章「貯める・増やす」です。こちらでは、貯蓄の重要性を訴えた上で、「金融商品を活用しながら、自分に合った資産形成を行い、将来に向けて準備しましょう」と呼びかけています。資産形成の重要性や、金利や複利についても分かりやすく解説されており、大人が読んでも役立つ知識が記載されています。また、どんな金融商品にもメリットとデメリットがあります。この教材では、預貯金や債券、株式、投資信託といった主な金融商品について特徴をまとめ、目的に応じて商品を活用することの大切さを説いています。

次回からはそれぞれの章ごとにより詳しく解説していきたいと思いますので、そちらもぜひご覧ください。

今回のコラム以上となります

それではまた次回のコラムでお会いしましょう。さようなら。