【不動産投資】基礎から分かるREIT!安定的で高分配の仕組みは?メリット・デメリットを理解して賢く資産形成しよう!

みなさん、こんにちは。

株式会社WealthLeadの薄井です。

今回は2024年からスタートする新NISAについてお話していきます。

この新NISAですが、正直に言うと結構複雑で分かりにくいです。

まだ2024年まで時間はあるとは言うものの、今のうちからでも皆さんには知っておいていただきたい点がたくさんあるので、このコラムでは新NISAの内容や、今までのNISAとの変更点を分かりやすく解説していきます。

NISA制度のおさらい

始めに現行のNISA制度についておさらいしておきましょう。

もうご存じの方も多いと思いますが、今のNISAは全部で3種類あります。

一般NISA → 毎年120万円まで投資が可能。非課税期間は5年間。

つみたてNISA → 積立特化型のNISA。毎年40万円まで投資可能。非課税期間は20年間。商品に制限あり。

ジュニアNISA → 未成年版NISA。毎年80万円まで投資可能。非課税期間は5年間。

そしてこれらのNISA制度が今後このようになります。

新NISA → 毎年122万円まで投資可能(1階部分が20万円、2階部分が102万円)

つみたてNISA → 制度自体に変更なし。投資可能期間が5年延長(2042年まで)。

ジュニアNISA → 制度廃止。廃止以前に投資していた分については18歳になるまで運用可能(もちろん非課税)18歳になる前の途中払い出しも可能に。

つみたてNISAとジュニアNISAの変更点についてはあまり複雑ではないので、このコラムでも軽く触れておきます。

つみたてNISAの変更点

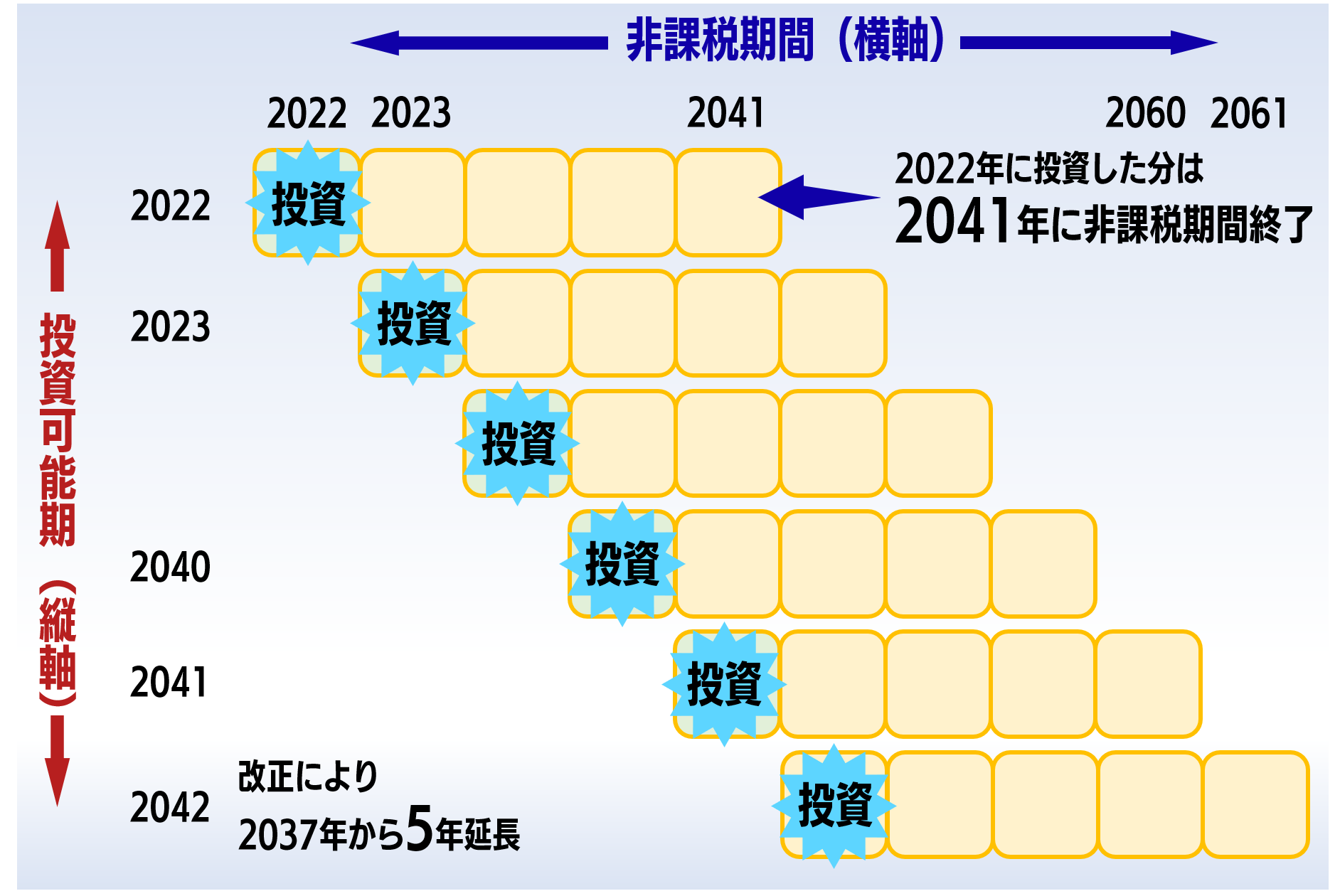

つみたてNISAは利用している方も多いと思いますが、非課税期間が20年間と長いのがメリットですよね。例えば2022年に投資した分は2041年で非課税期間が終了します。

この非課税期間が20年というのはこのままで、今回変更になるのは投資可能期間です。

つみたてNISAはもともと投資できるのは2037年までと決まっていたのですが、5年延長され、2042年まで新規投資ができるようになりました。

これはとても良い変更ですので、覚えておきましょう。

このように、つみたてNISAは制度内容はそのままで投資可能期間が5年間延長になりました。

ジュニアNISAの変更点

続いてジュニアNISAです。

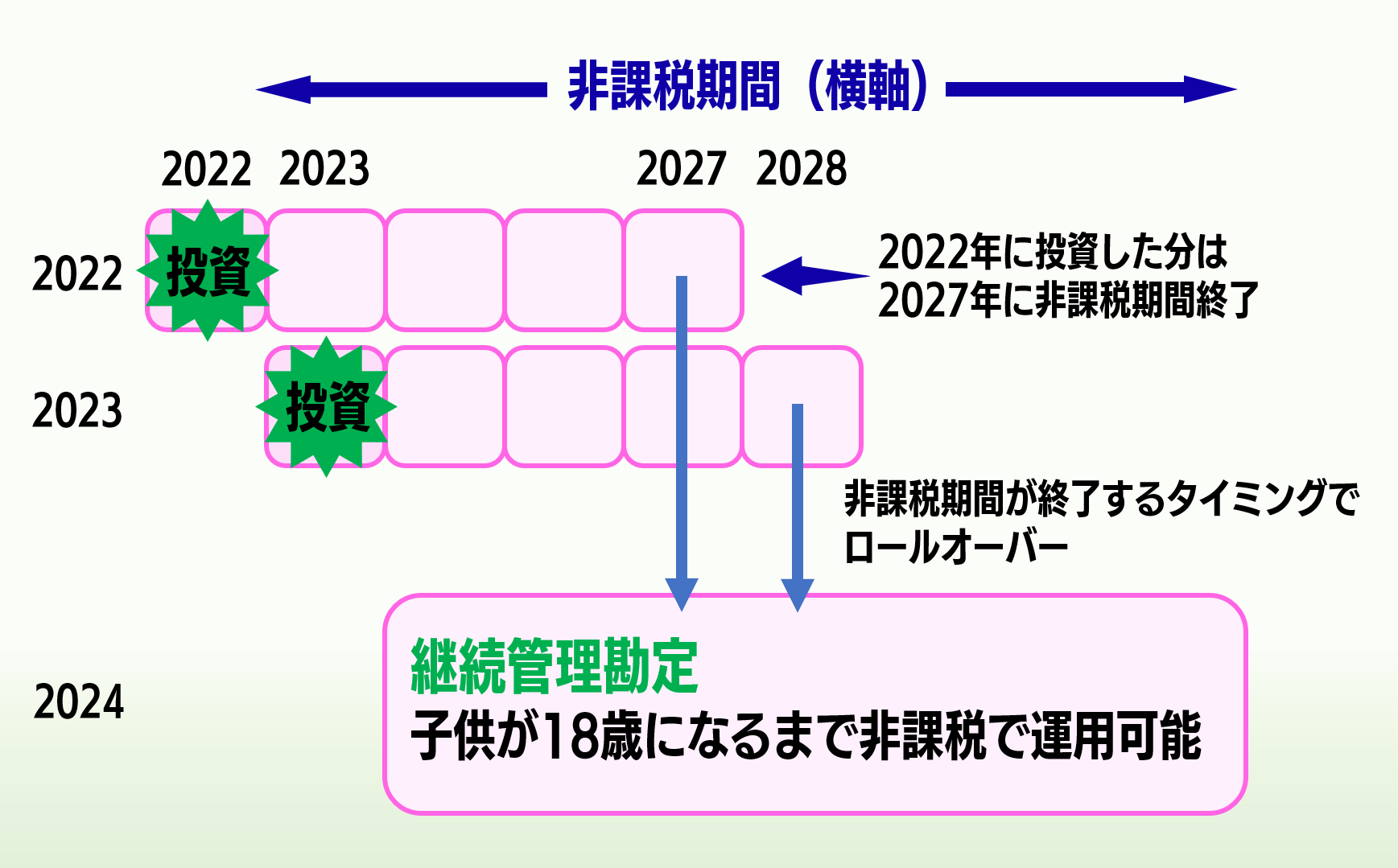

ジュニアNISAは残念ながら2023年末で新規投資が終了となってしまいます。子供が18歳になるまで払い出しができないというデメリットがあったためか、ほかのNISAと比べて利用口座数があまり伸びていませんでした。

ただし、制度は終了してしまいますが、運用自体はそのまま続けることができます。

ロールオーバーという手続きが必要になりますが、制度終了よりも前に投資していた分については子供が18歳になるまで非課税で運用を続けられるようになっています。ジュニアNISAをされている方はこのことをよく覚えておいてください。

また、18歳まで引き出しができないというデメリットも今回の改正で撤廃されます。2024年以降は、一度に全額解約する場合に限り、いつでも好きなタイミングでジュニアNISAの払い出しができるようになります。

以上が、ジュニアNISAの変更点です。

新NISAの変更点

そして本題の新NISAです。

現行の一般NISAとの変更点はこのようになっています。

①一般NISAが新NISAに変わり、投資可能期間が5年延長

②非課税枠が増えて、「2階建て」になる

1階部分:年間20万円まで。対象商品はつみたてNISAと同じ。

2階部分:年間102万円まで。対象商品はレバレッジの高い投資信託を除き、現行の一般NISAと同じ。

それでは順番に見ていきましょう。

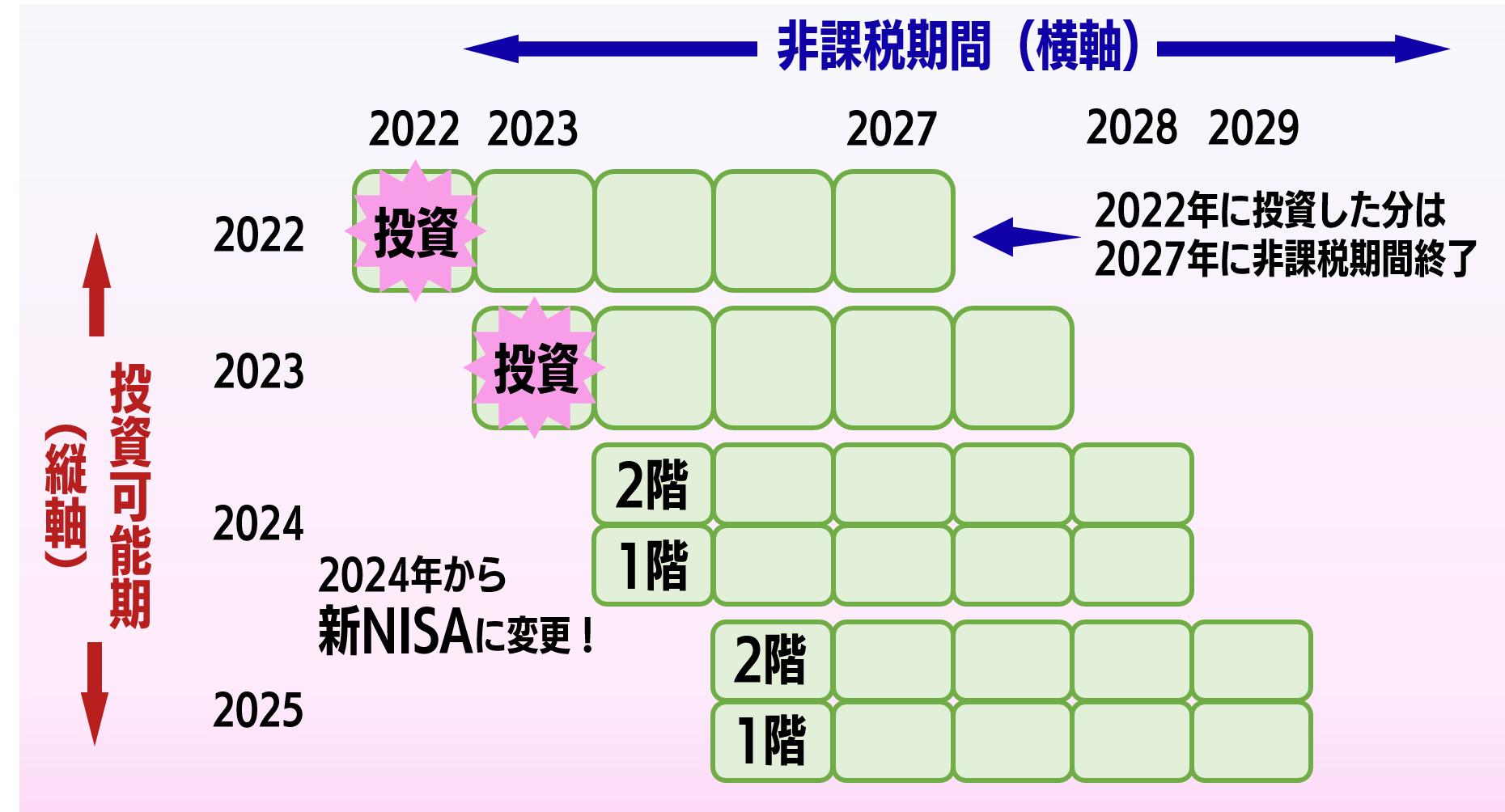

まず一つ目です。「一般NISAが新NISAに変わり、投資可能期間が5年延長」

現行の一般NISAの投資可能期間は2023年末までと決まっていました。2024年からは一般NISAは新NISAにリニューアルし、投資可能期間が5年間延長されます。2024年から2028年末まで投資ができるということになります。

新NISAも非課税期間は5年間と、現行の一般NISAと変わりはありません。

しかし、大きく変わるのが、変更点二つ目の「非課税枠が増えて、「2階建て」になる」です。

ここが新NISAの1番大事なところなので、ぜひ覚えておいてください。

現行の一般NISAでは非課税可能枠は年間120万円までとなっていましたが、リニューアル後は、非課税枠が122万円となります。一見2万円増えているように見えますが、残念ながらそんな単純ではありません。

新NISAの非課税枠122万円は実は2階に分かれ、1階部分が20万円、2階部分が102万円となっています。しかも、それぞれで買付できる商品が異なります。

1階部分はつみたてNISAと同じ金融庁が選定する長期の資産形成に適した投資信託やETFとなっており、購入方法も積立購入に限られます。

2階部分はレバレッジの高い投資信託を除き、現行の一般NISAと同じとなっています。

「じゃあNISAで個別株買いたいから2階の枠だけ使おうかな」と思ったそこのあなた!

ここが新NISAを複雑にする最大のポイントです。

新NISAで2階部分の投資をするには、原則として1階部分での投資が必要となっています。先に1階部分を使ってからでないと、2階部分は使うことはできません。個別株だけ買いたいから2階部分だけを使うというのが原則できなくなっています。

もっとも、1階部分の20万円の非課税枠をすべて使い切る必要はないので、1,000円でも1階部分で積み立てをしていれば、2階部分の投資ができるようになります。

また、例外として、既に一般NISAで投資を行っているなどの投資経験者は、1階での積立投資は不要で、2階部分で個別の上場株式にのみ投資することができます。その場合には年間の非課税枠は122万円ではなく、2階部分の102万円までとなってしまいますのでご注意ください。

新NISAのロールオーバーは?

ロールオーバーも結構複雑です。

現在、一般NISAを利用している方は、2024年の新NISAリニューアル時に自動的に新NISAが開設されます。一般NISAを開設したときみたいにマイナンバーカードの手続きはいらなくなるので、これは楽ですね。

そして、2024年以降に一般NISAの非課税期間終了を迎える方については、今までと同様に

①課税口座に自動的に移行する

②手続きをして新NISAに移行する(ロールオーバー)

③売却する

この3つから選ぶことになります。

2つ目のロールオーバーがなかなか複雑です。例を挙げて説明します。

まず、新NISAの非課税枠122万円を超えてロールオーバーする場合です。

現在、一般NISAを利用中で、非課税期間終了する時の時価が122万円を超えていたとしても、全額ロールオーバーすることができます。2019年に一般NISAで購入した商品が2023年末に150万円になった場合でも、すべてロールオーバーできます。

そして、複雑なのは新NISAの非課税枠122万円以内でロールオーバーする場合です。

その場合は、まず2階部分の102万円から枠を消費していきます。次に1階部分の20万円を消費します。

例えば時価110万円のロールオーバーをするとなった場合、2階部分の102万円はすべて使い切ってしまうので、110万円から102万円を引いた8万円は1階部分の枠を使うことになります。そして20万円から8万円を引いた12万円がその年に残るNISA枠となり、年内はその範囲内で投資ができるということになります。ただし、残っているのは1階部分の枠になるので投資できるのはつみたてNISAと同じ商品で、積立購入限定となります。

では、ロールオーバーしても2階部分の枠が残っている場合はどうでしょうか。

例えば時価70万円を新NISAにロールオーバーすると、2階部分は102万円から70万円を引いた32万円が残ります。

ここで思い出していただきたいのが、新NISAを利用するときのルールです。

2階部分を利用するためには1階部分を利用してからでないといけない、でしたよね。

なので、この場合も1階部分で積立投資を行ったうえで、2階部分の32万円を使うという順番になります。

ただし、個別株に限定されますが投資経験者の方であれば、2階部分のみを使うという選択肢もあるので覚えておいてください。

新NISAが終わったあとはどうなるの?

そして最後です、新NISAが終わったあとはどうなるのかです。

新NISAで投資した分が5年間の非課税期間が過ぎたらどうなるのでしょうか。1階部分と2階部分に分けて説明していきます。

まず1階部分です。

これは「つみたてNISA」へのロールオーバーが可能です。

注意点があります。つみたてNISAにロールオーバーする際には、新NISAで当初購入した価格、つまり簿価でのロールオーバーとなります。

なので、1階部分の枠いっぱいの20万円投資していたとしたら、ロールオーバーする時の時価は関係なく、20万円でロールオーバーされるということです。つみたてNISAは年間40万円までが上限なので、20万円分ロールオーバーしても残りの20万円分は新規で積立することができます。

そして2階部分ですが、2029年以降のNISA制度の見直しがされない限りは、ロールオーバーする先がありませんので、今のところこの2点になります。

①課税口座に自動的に移行する

②売却する

まとめ

さて、振り返りです。

2024年からNISA制度はこのようになります。

新NISA → 毎年122万円まで投資可能(1階部分が20万円、2階部分が102万円)

つみたてNISA → 制度自体に変更なし。投資可能期間が5年延長(2042年まで)。

ジュニアNISA → 制度廃止。廃止以前に投資していた分については18歳になるまで運用可能(もちろん非課税)18歳になる前の途中払い出しも可能に。

その内、一般NISAはこのようにリニューアルされます。

①一般NISAが新NISAに変わり、投資可能期間が5年延長

②非課税枠が増えて、「2階建て」になる

1階部分:年間20万円まで。対象商品はつみたてNISAと同じ。

2階部分:年間102万円まで。対象商品はレバレッジの高い投資信託を除き、現行の一般NISAと同じ。

正直に言って新NISAは使いづらさが目立ち、あまりよい改正とは言えません。

動画をご覧の方で、まだ一般NISAをご利用でない方は2024年のリニューアルを前に、利用することをおすすめします。

今、利用を開始すれば商品制限もありませんし、2024年以降にロールオーバーしたとしても、経験者優遇によって多少は制限が緩和されます。参考にしていただければ幸いです。

それではまた次回のコラムでお会いしましょう。ご覧いただきありがとうございました。

今回のコラムはYouTubeでも解説しています。ぜひご覧ください。

2022年4月28日 薄井光蔵