【コロナ終息!?】ファイザー、メルク製の飲み薬の効果とは!!

みなさん、こんにちは。

株式会社WealthLeadの薄井です。

今回は2022年におけるiDeCo改正について話していきます。

まず初めにiDeCoってどういったものだったかをおさらいしておきましょう。

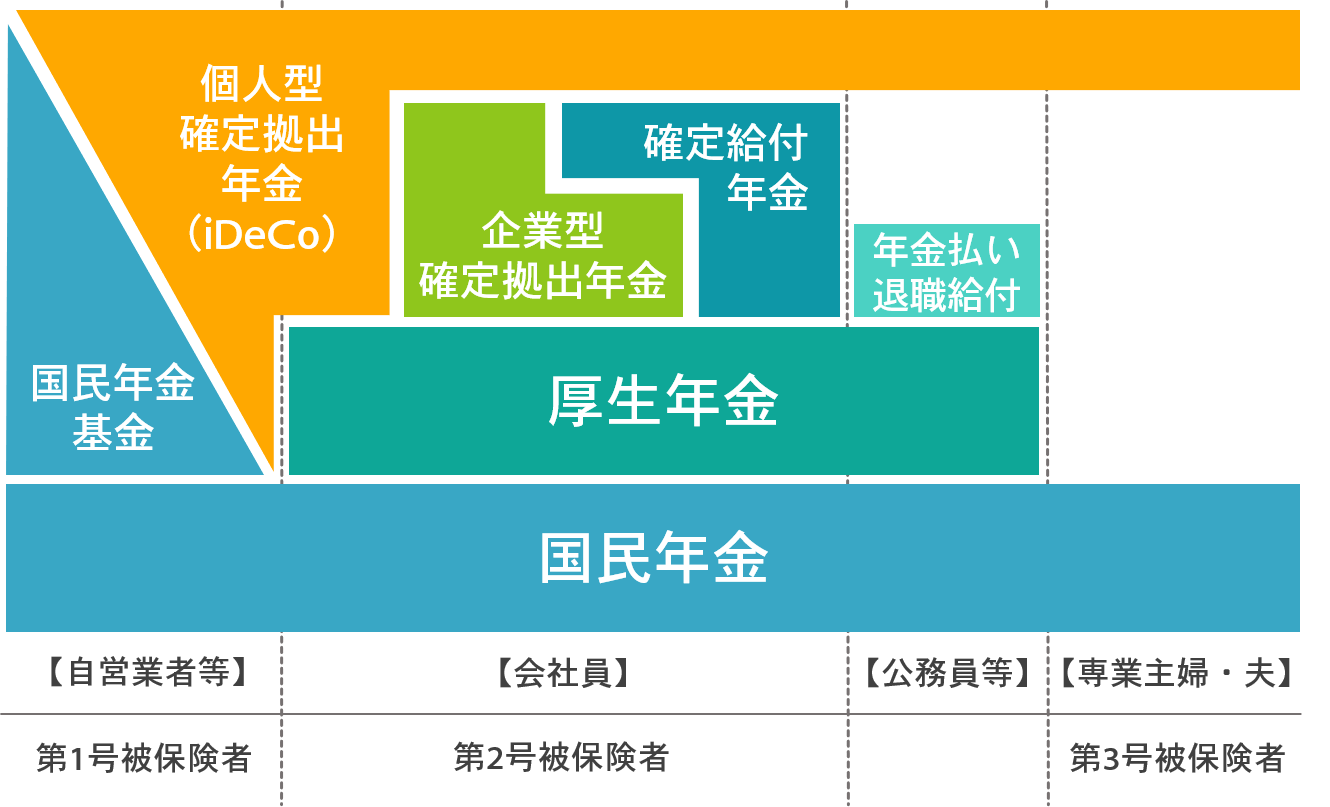

iDeCoは個人型確定拠出年金の愛称であり、日本の年金制度のひとつです。

日本の年金制度は大きく3階に分かれており、

1階部分が国民誰もが加入する「国民年金」、2階部分には会社員などが加入する「厚生年金」。この1階、2階を合わせて「公的年金」といいます。

そして3階部分には「私的年金」。iDeCoはこの3階部分にあたります。

私的年金とは公的年金の上乗せの給付を保障する制度となっており、その中の確定拠出年金は「個人型」と「企業型」の二つに分かれています。

今回お話するiDeCoは「個人型」の確定拠出年金になります。一方の「企業型」の確定拠出年金は企業型DCと呼ばれています。

個人型確定拠出年金。名前を三つに分けてみると分かりやすいと思います。

個人型→国や企業ではなく自分で用意する

確定拠出→掛金は決まっているが、運用結果によって受取額は変わる

年金→60歳以降に受け取れる年金制度

参考までに企業型確定拠出年金(企業型DC)は

企業型→企業が用意して従業員が加入する

確定拠出→掛金は決まっているが、運用結果によって受取額は変わる

年金→60歳以降に受け取れる年金制度

と、このようになっています。

iDeCoも企業型DCもどちらも年金制度ですので原則60歳までの引き出しはできません。途中解約はできませんので注意が必要です。

そして2022年のiDeCo改正での変更点は主にこの三つ

①iDeCoの受け取り開始年齢が75歳まで延長(2022年4月以降)

②iDeCoの加入できる年齢が65歳まで延長(2022年5月以降)

③iDeCoと企業型DCを併用しやすくなる(2022年10月以降)

この3点をそれぞれ解説していきます。

----------------------------------------------------------------------------------------------------------------------------------------------------------------------------

まず一つ目。「iDeCoの受け取り開始年齢が75歳まで延長(2022年4月以降)」ですが、

現在、iDeCoの受け取り開始時期は、60歳~70歳になるまでの間で選ぶことになっています。

受け取り方は年金方式のように5年以上20年以下の期間に分割で受け取るか、または一時金として一括で受け取るかを選択できます。年金方式と一時金方式を組み合わせて受け取ることも可能です。つまり、今までは例えば70歳に受け取り開始した場合には最長90歳まで受け取りをすることができました。

今回、同じタイミングで公的年金の繰下げが75歳まで可能になることもあり、多様化する働き方や暮らし方に合わせられるようにiDeCoの受け取り開始時期も60歳~75歳に延長されることになりました。

75歳に受け取り開始した場合には最長で95歳まで受け取りを継続できるということになります。

この改正で恩恵を受けるのはこのような方です。

【70歳時点でiDeCoの受け取り開始をする必要がない方】

70歳になってもiDeCoの受け取り開始をする必要がないということは、最長で75歳になるまでの5年間もiDeCoの運用が継続できることになります。

運用できる期間が増えますので、運用次第では、後に受け取る資産をさらに増やせる可能性があります。ただ、年齢などの観点からどれくらいリスクを取るかによっても運用成果は変わりますので、その時の状況に応じてどのような商品で運用を継続するか判断するようにしましょう。

----------------------------------------------------------------------------------------------------------------------------------------------------------------------------

続いて「iDeCoの加入できる年齢が65歳まで延長(2022年5月以降)」です。

従来のiDeCoでは加入可能年齢が60歳になるまでと決められていましたが、この年齢要件が撤廃され、60歳以上でも国民年金被保険者であれば加入できるようになりました。

この改正で恩恵を受けるのはこのような方です。

【60歳以降も会社員や公務員といったサラリーマンとして働く65歳未満の方】

大きく分けて2つのメリットがあります。

一つ目、老後資産が積み増しできる

二つ目、税制優遇が引き続き受けられる

数字でご説明すると、

例えば60歳、年収500万円の方が月額2万3,000円を積み立てるのであれば、5年間で、138万円の投資元本となります。その5年間は、所得税と住民税をあわせて年間5万5,200円、5年間で27万6,000円もの税負担軽減効果を得られることになります。もちろんその期間に得られた運用益にも税金はかかりません。

60歳で拠出をやめるのと、継続するのでは大きく違いますよね。

サラリーマンとして60歳以降も働く方以外でも、国民年金の任意加入者であれば改正の恩恵を受けることができます。

このことから、60歳以降に働くご予定がない方も、追加で拠出が可能であれば、是非65歳まで引き続きiDeCoに加入して、運用を継続することをおすすめします。

----------------------------------------------------------------------------------------------------------------------------------------------------------------------------

そして三つ目です。

「iDeCoと企業型DCを併用しやすくなる(2022年10月以降)」です。

実は今まで企業型DCに加入している方の多くは、iDeCoに加入することができませんでした。

その理由は、企業型DCを実施している会社の従業員の方が、iDeCoに加入するには、会社と労使合意することや、規約の変更が必要となっているのですが、多くの会社は、その変更等を実施しておらず、企業型DCとiDeCoとの同時加入が認められていなかったからなんです。

10月の改正ではそれが撤廃されて、一部を除き、本人の意思だけでiDeCoに加入できるようになります。

ここで簡単にiDeCoと企業型DCの主な比較しておきましょう。

注意点としては、企業型DCの拠出制度によってはiDeCOが併用できないものもありますので、少し説明させて頂きます。

企業型DCには大まかに3つの拠出制度があり、

一つ目が、給与とは別に会社が上乗せで拠出する「給与上乗せ制」

二つ目が、会社が拠出する分とは別に自分の給与の中から拠出をする「マッチング拠出制」

ちなみにマッチング拠出制で給与の中から追加で拠出する場合にはその分は社会保険料の算定対象となりますので覚えておきましょう。

三つめが、会社があらかじめ生涯設定手当等で枠を決定し、その枠の中で拠出するかしないかを自分が決める「選択制」拠出しなければ給与として受け取ることもできます。

最近ではこの「選択制」を導入する企業が多くなってきています。

この二つ目の「マッチング拠出制」で追加拠出している方はiDeCoとの併用はできません。これから企業型DCを検討されている方、すでに企業型DCに加入しているがどの制度で拠出しているかわからない方はお勤めの会社に確認しておくようにしましょう。

そしてこの改正で恩恵を受けるのはこのような方です。

【企業型DC掛金の少ない方】

今まで企業型DCに加入していた方の中には、会社の制度によって企業型DCの上限5.5万円を有効活用できていなかった方もいらっしゃいました。

「給与上乗せ制」で会社が上乗せする額が5.5万円に満たない場合もあれば、「選択制」であらかじめ会社に決められた枠が5.5万円に満たなければ、もちろん枠以上に拠出することはできません。

ならば「マッチング拠出制」で追加拠出しようと思っても、実はマッチング拠出制には会社が拠出する額を超えて拠出することはできないという縛りがありました。

せっかく企業型DCが会社にあるのに5.5万円使いきれていなかったという方が多くいらっしゃるというのが現状です。

そして10月の改正で企業型DCとiDeCoの併用が可能になり、今まで企業型DCを有効活用できていなかった方も、iDeCoで最大2万円まで拠出をすることができるようになりました。

ただし、iDeCoと企業型DCの掛金の合計が5.5万円以内というルールもあるので注意してください。

限度額以外にもメリットはあります。

それは【会社が用意した商品がイマイチだった方】

先ほどの比較の通り、企業型DCでは決められた商品の中から選ぶことになります。

用意してくれたはいいけど商品がどれもイマイチなんだよなあ、なんて方も中にはいらっしゃるかもしれません。

せっかく拠出をするのに信託報酬が高かったり、パフォーマンスがあまりよくなかったりというのはとてももったいないです。

実際、信託報酬が高い銘柄が多かったり、ラインナップがあまりよくない運用管理機関がまだまだ残っているのが事実です。

今までであればiDeCoとの併用はできませんでしたので、どんな商品ラインナップであってもお勤めの会社で企業型DCを利用せざるを得ませんでした。

しかし、10月の改正によって、iDeCoでも拠出できるようになります。SBI証券や楽天証券などのネット証券を選べば、eMAXIS Slimシリーズなどのコストが低く、高品質な商品で運用ができます。

企業型DCとiDeCoのそれぞれの口座を管理することにはなりますが、企業型DCの商品ラインナップに不満をお持ちの方はぜひ活用するようにしてください。

----------------------------------------------------------------------------------------------------------------------------------------------------------------------------

さて振り返りです。

2022年におけるiDeCo改正

①iDeCoの受け取り開始年齢が75歳まで延長(2022年4月以降)

②iDeCoの加入できる年齢が65歳まで延長(2022年5月)

③iDeCoと企業型DCを併用しやすくなる(2022年10月以降)

今年の改正によってiDeCoはとても使いやすくなっていますので、ご参考になれば幸いです。

それではまた次回のコラムでお会いしましょう。ご覧いただきありがとうございました。

今回のコラムはYouTubeでも解説しています。ぜひご覧ください。

2022年4月15日 薄井 光蔵