50代からでも遅くない?NISAとiDeCoの特徴まとめ

ニュース等で最近よく目にする「老後資産4,000万円不足問題」。

いつの間にか2,000万円から4,000万円に変わってると思った方も多いのではないでしょうか?

最近、話題になっている「老後4,000万円不足問題」これは「老後資金2,000万円不足問題」を元に、仮に3.5%の物価上昇が続いた場合のシミュレーションをした結果になります。

総務省が発表している、2023年平均の全国消費者物価指数は前年比3.1%上昇となっている為、ありえない話ではありません。

3.5%の物価上昇が続いた場合、10年後には老後資金の目標は2,000万円から2,821万円となり、さらに10年後には4,000万円になります。

この状況を見ると、不安に思われる方も多いと思いますが、このコラムでは「各ご家庭の必要老後資産額の計算方法」と「今からできる対策術」をご紹介していきます。

» 55歳からでも失敗しない投資のルール

必要老後資産額の計算方法について

まずは、支出と収入を計算しましょう。

その後、必要老後資産額の計算をしていきます。

■支出について

総務省統計局のデータを参照すると、老後に必要な生活費は、独身者で約15.5万円、夫婦2人で約26.8万円という結果になっています。

また、生命保険文化センターが発表している夫婦2人で、老後生活を送る上での最低日常生活費は月額で平均23.2万円となっています。

ゆとりある老後生活を送る場合は、最低日常生活費以外に必要な金額は平均14.8万円となっており、「最低日常生活費」と「ゆとりのための上乗せ額」を合計した「ゆとりある老後生活費」は平均で37.9万円となっています。

下記の項目を参考に支出を計算すると良いでしょう。

・食費

・住居費

・水道、光熱費

・家具、家事用品

・被服、履物

・保健、医療

・交通、通信

・教育

・教養、娯楽

・その他支出

・税金、保険料

■収入について

主な老後の収入としてあげられるのは年金と退職金になります。

それぞれの平均額は下記の通りです。

・年金

厚生労働省の「令和3年度 厚生年金保険・国民年金事業の概況」によると、年金受給額の平均は、自営業やフリーランス等で国民年金のみの場合は月5万6,428円、会社員や公務員等で厚生年金に加入していた場合は月14万4,982円となっています。 厚生労働省の「公的年金シミュレーター」で試算してみるのも良いでしょう。

・退職金

東京都産業労働局の「中小企業の賃金・退職金事情(令和4年度版)」によると、退職金は大学卒の場合で1091万8000円、高校卒の場合は994万円となっています。 また、100〜299人の企業規模の都内中小企業の場合、退職金は大学卒で1,323万円、高校卒で1,204万円となっています。

老後の必要資産額の計算方法

下記の計算式で計算していきます。

(支出ー収入)×12ヶ月×25年=必要資産額

先ほどご紹介した方法で、算出された支出と収入を上記計算式にいれて必要資産額を計算します。

(計算例)会社員のご主人と専業主婦の奥様のご夫婦の場合

支出の算出方法でもご紹介した、生命保険文化センターが発表している夫婦2人で、老後生活を送る上での「最低日常生活費」は月額で平均23.2万円を支出にいれます。

また、収入は年金受給額の平均の厚生年金の月14万4,982円(ご主人)と国民年金の月5万6,428円(奥様)を合計した20.1万円を収入にいれます。

そうすると

(23.2万円ー20.1万円)×12ヶ月×25年=930万円

よってこの場合ですと930万円が老後までに必要な資産額となります。

ただし、上記の場合は最低日常生活費での計算ですので

「ゆとりある老後生活費」の平均37.9万円で計算していきましょう。

(37.9万円ー20.1万円)×12ヶ月×25年=5,340万円

ゆとりある老後の生活をしようとすると5,340万円が老後までに必要な資産額になります。

今から考えていく対策術

①家計の見直し

ムダな支出がないか見直してみましょう。 そのうえで節約できるところは節約し、貯蓄できる金額を増やしましょう。

②住宅ローンを早めに返済する

ボーナス収入などで繰上げ返済を実施しましょう。

③「健康」「共働き」を心がける

健康的な生活を心がけ、病気による治療費や入院費などがかからないようにしましょう。 夫婦共働きだとより収入が増えるので安心です。

④余ったお金で資産運用をする

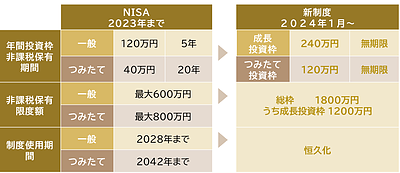

NISA等お得な資産運用の制度が日本では準備されています。 月々の余ったお金や5年以上使う予定のない資産をNISA等で運用し、できるだけ将来増やしていける状態を作りましょう。

» 新NISA完全ガイド!4つの変更点と活用術

⑤退職金、確定拠出年金には手を出さない

退職金や確定拠出年金等のまとまったお金が入ってきた場合でも 将来の為に貯蓄をしておくか資産運用にお金をまわしましょう。

⑥5,000万円を準備できそうにない方は可能な限り長く働く

定年後、年金と老後の資産から生活費を使っていくと早めに貯蓄が底をつくかもしれません。できるだけ長く働くようにしましょう。

5,000万円を準備するための具体例

ご家庭内で余剰資産がない方は、家計の見直しを行って なるべく多くのお金を運用にまわしていきましょう。 また、ご家庭内で余剰資産がある方はなるべく早く NISAを活用して資産運用をしていきましょう。 具体的な手法は次の通りです。

①50歳のご夫婦が方月々の支出を見直し

月11万円を捻出できた場合 NISAつみたて投資枠とNISA成長投資枠を利用 利回り6%の投資信託に月11万円×20年間積立した場合

元本 2,640万円 運用収益 2,467万円 合計 5,107万円

②50歳のご夫婦が預金に預けている1,800万円を

資産運用に回した場合 NISAつみたて投資枠とNISA成長投資枠を利用 利回り6%の投資信託に月30万円×5年積立し その後15年据置した場合

元本 1,800万円 運用収益 2,936万円 合計 5,039万円

老後も資金に悩んだらお金のプロに相談しよう

「老後資金はいくら必要なのか試算して欲しい」「どんな方法で準備するのが自分には合っているのか?」「お金の勉強はしたいけど、時間がない」と悩んでいる人は、お金のプロに相談するのがおすすめです。

まとめ

いかがでしたか? みなさんのご家庭の必要な老後資産額は算出できましたでしょうか? また、将来5,000万円を準備する具体的なプランをみなさんは計画できましたでしょうか? 老後生活への対策は、後回しになりがちですが 事前に考えて計画をしていくことによって 老後を迎えた際の安心感や楽しみが変わってきます。 老後資金の計画を立てる際には、お金のプロに相談するのも効果的です。 プロに相談をしながら具体的なライフプランの計画を立てることもできます。 将来への安心感を手に入れるために、お金のプロに相談してみてはいかがでしょうか。

» 【投資の不安トップ3】積立投資の魅力

おひとりさまの老後資金や終活に悩んでいる方には以下のコラムもおすすめです。

おひとりさまに必要な老後資金はどのくらい?おすすめの資産形成

いつから始めるべき? 終活を始めるタイミングとは|公益社

資産運用のご相談はIFA法人バリューアドバイザーズまで

ご相談はこちらから

» セミナーのご案内はこちら