家づくりで迷う人へ。まずは「自分を設計する」ことから始めよう

住宅ローンの金利、変動か固定か?この質問、よく聞かれます。でも正直なところ、どちらが絶対に良いとは言い切れません。 今回は住宅ローンの金利の考え方と資金計画についてお話ししようと思います。

「変動金利は今後上がるから、早めに固定にした方がいい!」

こんな話、何年も前から聞きませんでしたか?でも、実際どうでしょう?過去のデータを見ると、変動金利の基準金利は2001年以降、ほぼ2.375%~2.475%の間で推移しており、大きく上昇したことはありません。

しかし、2025年3月時点では、基準金利(基準金利とは、利子計算の基礎となる金利、または適用金利を算出する基となる金利です)すでに2.625%に上昇しています。

それでも、この先のことは誰にもわかりません。金利は経済状況や政策金利の変動に左右されるため、一時的な上昇に過剰反応するのもリスクの一つです。

変動金利の「実質金利」って?

みなさん勘違いしやすいのですが、現在の変動金利の「基準金利」は2.625%程度です。しかし、金融機関の優遇制度によって、実際に適用される金利は0.4%前後になっています。

たとえば、私の記憶を辿れば、約25年前の変動金利の基準金利は2.475%。そこから1%の優遇を受けた場合、お客様が適用される金利は1.475%でした。

当時は「ミックスローン」が流行していました。変動と短期固定を組み合わせたローンですが、短期固定が終わると変動になるため、結局人気がなくなりました。

現在の金利が低く見えるのは、基準金利が下がったわけではなく、単に優遇幅が広がっただけ

です。つまり、金融機関の営業戦略の結果であり、将来的にどう変化するかは未知数です。

また、銀行によっては新規借入者向けの金利と既存の借入者向けの金利に差をつけるケースもあります。新規の借入者には低金利をアピールしつつ、既存のローン利用者には適用される優遇幅を徐々に狭めるといった動きもあるため、長期的な視点で金利の変化を捉えることが重要です。

変動金利は本当にリスクが高いのか?

「変動金利は上がると怖い」と思うかもしれません。でも、優遇幅は借りている間ずっと適用されるため、基準金利が上がっても、実際の支払金利はそこまで大きくはね上がりません。

たとえば、現在の基準金利が2.625%で、優遇幅がマイナス2.2%だと、適用金利は0.425%。

仮に基準金利が3.625%に上昇しても、優遇幅が変わらなければ、適用金利は1.425%となります。これでも、現在(2025年3月)のフラット35の固定金利(1.9%前後)よりも安いですね。

また、変動金利は5年ルール・125%ルールといった仕組みもあるため、一気に上がるわけではありません。つまり、急激な負担増を避けながら計画的に対応することも可能なのです。

さらに、変動金利を選択する場合、定期的に金利の見直しを行い、必要に応じて固定金利への借り換えを検討するのも一つの戦略。

リスクヘッジをどう考えるかです。

金利はローン残高に対してかかるものです。当然借入れた直後に一番借入残高が高いので、当初金利が安い方が総支払い額が安いのです。繰上げ返済で残高を減らす気持ちがあるとか、将来金利が上がったらローン残高を圧縮する現金を用意しておくなども一つの戦略になります。

じゃあ変動金利が正解なのか?

そうとも言い切れません。基準金利が5%を超える可能性もあるからです。

未来のことは誰にもわかりませんが、もし「5%以上になるかもしれない」と考えるなら、長期固定のほうが安心感があります。

ここで注目したいのは、「金利が上がる=経済が成長している」可能性が高いということ。バブル時代には金利が7%を超えることもありましたが、その時は景気も良く、給与も上昇していました。つまり、金利だけを見てリスクと捉えるのではなく、経済全体の動向も考えるべきなのです。

また、固定金利を選ぶ場合も、金利の低いタイミングを見極めることが重要です。長期固定は一度契約すると金利が変わらないため、借入時の金利設定が将来の負担を大きく左右します。

金利選びで迷ったら?

「未来のことはわからない」ならば、最善策はシミュレーションです。

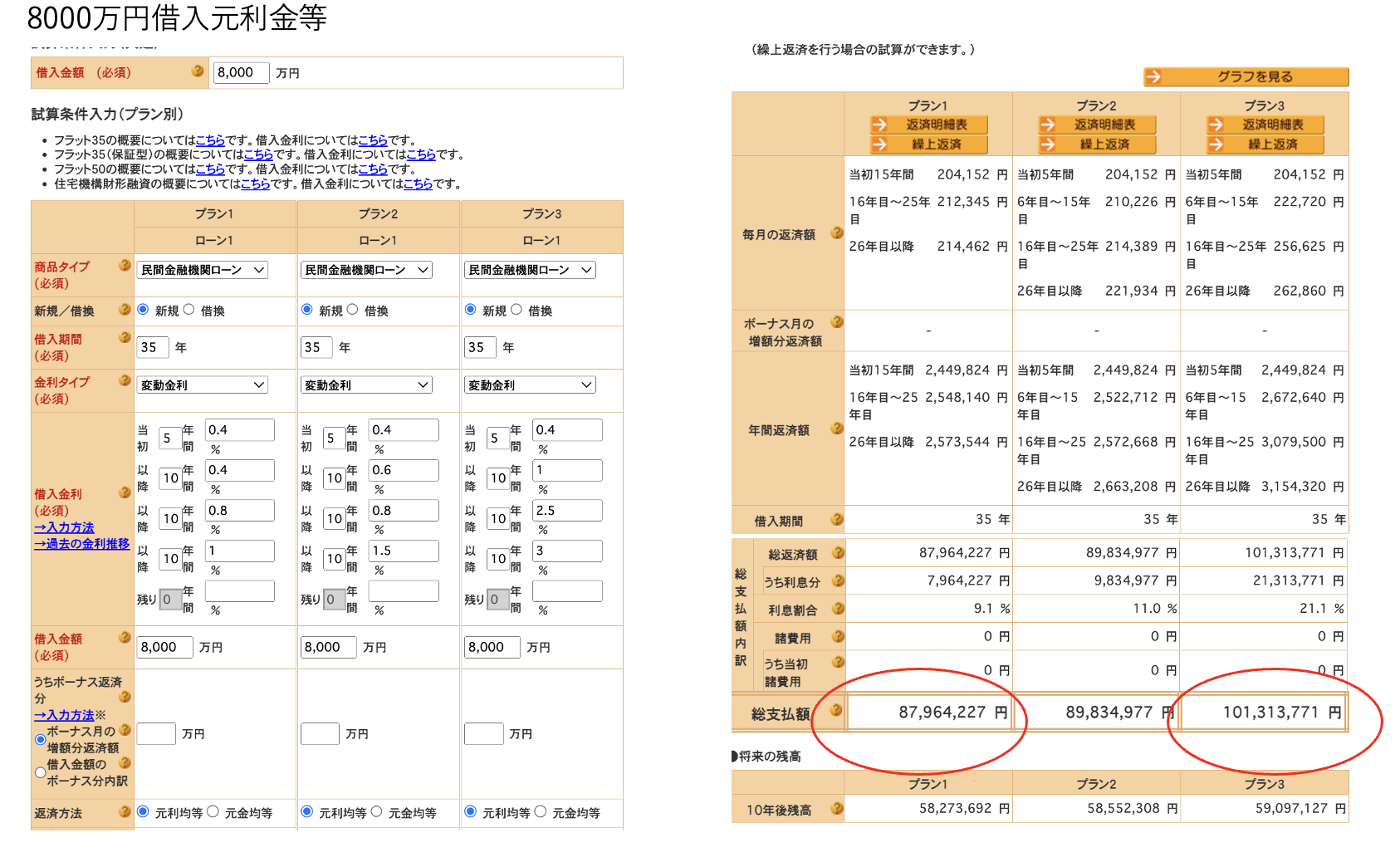

たとえば、8,000万円を35年ローンで借りた場合の総支払額を比較してみましょう。

•変動金利:当初0.4%で15年目に0.8%、25年目に1%に上昇 → 87,964,227円

•変動金利:5年後に1%、15年後に2.5%、25年後に3%に上昇 → 101,313,771円

•フラット35(固定1.9%) → 109,587,411円

この数字をみると、借入金額の多い初期に金利が安い方がやっぱり総支払額が安いということがわかります。じゃあ5年後に2%、15年後に3%になったらとシュミレーションをしてみれば35年固定金利のほうが安くなるはずです、しかし、そうなると8000万円を借りる気もなくなるかもしれませんね。

また、シミュレーションを行う際には、自分のライフプランと照らし合わせることも重要です。例えば、10年〜20年後に売却しなければならなくなったら?将来は売りたいので資産価値が高い家を買いたいけど、ローンが不安と思ったら10年後のローン残高を見ることもができます。

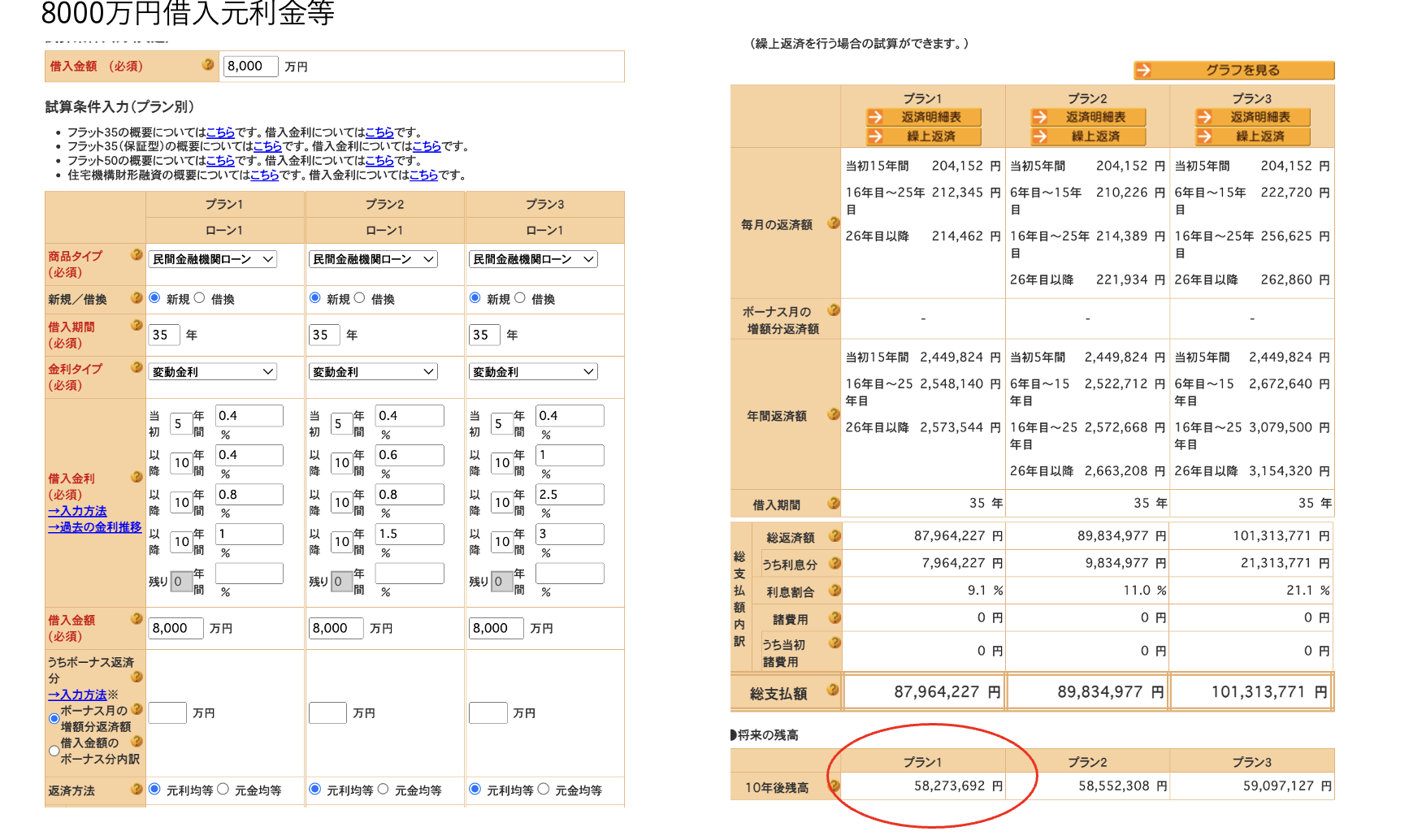

さきほどの図を見てみると

変動金利:当初0.4%で15年目に0.8%、25年目に1%に上昇 → 87,964,227円

10年後のローン残高は58,964,227円

10年後に家を売ろうとした場合、8000万円で買った家が5900万円で売れればOK!と思えるはずです。

内訳が土地代が5000万円家が3000万円であれば、土地の値段が下がらなければ家の価値が1900万円まで下がっても問題なし。土地が4000万円、建物が4000万円なら家の価値が半分、10年で半分になるとは思えませんが、こだわりすぎて他の人が住みたくない家を作ってしまったら価値が下がってしまうことはあり得ますね。

どんな家をどこで買うか、いつ売るか、住宅ローンをどう組むかは実は繋がっているのです。金利は何がいいのか?はライフプランとも多く関わりがあるということです。

FP(ファイナンシャルプランナー)のアドバイスを鵜呑みにしな

住宅購入の際、ライフプランをファイナンシャルプランナー(FP)に相談する人もいますよね。FPはライフプランに基づいて住宅ローンの借入額を提案してくれますが、ここで注意したいのは、「FPのアドバイスをそのまま受け入れない」ということです。

FPの多くは「リスク回避」を最優先に考えるため、とにかく借入額を減らす方向で話を進めがちです。しかし、借入額を減らしすぎると、希望するエリアでの物件購入が難しくなったり、そもそも家のグレードを下げる必要が出てきます。

住宅は「楽しく暮らすため」のもの。過剰に安全を求めすぎて、住みたくないエリアに妥協してしまっては意味がありません。FPの意見は参考にしつつも、自分が何を重視するかを明確に持つことが大切です。

不動産の「場所」は妥協しない

家を選ぶ際、「どこに住むか」は非常に重要です。

安さだけで物件を決めると、住み続けるうちに利便性の悪さや資産価値の低下が気になってくることもあります。最悪の場合、売却しようとしても買い手がつかず、負動産(負の資産)になってしまうこともあります。

とはいえ、自分たち家族が資産価値を重視するのではなく、家にお金をかけたい!そこでローンを完済し、ずっとそこに住むことが幸せだと思うのなら、それもアリではないでしょうか。しかし、リスクであることとしっかりとした備えをすることは大事ですね。金利を決める際には漠然とした不安ではなく、明確にすることが重要です。

まとめ

住宅ローンの金利選択に「正解」はありません。未来の金利動向は誰にも予測できませんが、

1.金利シミュレーションを行い、総支払額を比較する

2.繰上げ返済や売却予定を考慮する

3.不動産の資産価値を意識する

4.定期的に金利を見直し、借り換えの選択肢を持つ

5.FPの意見を参考にしつつも、最終判断は自分で行う

6.物件の立地は将来的な資産価値を考慮して選ぶ

こうした視点を持つことで、自分に合った最適な選択ができるはずです。

金利選びに迷ったら、シミュレーションを活用し、不安を具体化しましょう。

きっと、進むべき道が見えてくるはずです。

住宅購入のご相談はお気軽に!

スタイルオブ東京 無料相談