家を探す前に、家族で話してほしいこと〜注文住宅の建築編〜

令和のマイホームの建て方

~プロが教える土地の購入から注文住宅を建てるまで~

「夢のマイホーム」

このキャッチコピーの持つ力は、令和の時代になっても変わりません。

しかしその「夢」は、一昔前よりもさらに遠くなっているように感じます。

というのもここ数年で建築費は高騰し、以前なら2,000万円で建てられた家も、今では3,000万円出しても建てられるかどうか、という状況になっているからです。

基本的な話としても、土地を買って自分好みの注文住宅を建てるというのは、非常にハードルが高い。

都心で土地を探して注文住宅を建てようと思ったら、土地だけで数千万円、家でさらに数千万円かかってしまいます。

そして心のなかではひそかに「10年後にこの家を売ったら、どれだけの価値があるのだろう?」と考えるかもしれません。

不動産の値上がりを見込むなら、少々無理をしてでも家を建てる価値はあると感じるからです。

しかし自分の思いの詰まった個性的な注文住宅は他人にとってはクセが強く、お金をかけた割には売却査定価格はそれほどでもない、ということも珍しくありません。

では、建売住宅にすれば10年後でも高く売れるのではないでしょうか?

確かに都心の土地価格は堅調ですが、それだけに「家自体の価値」に対する考えが後回しになってしまう危険性があります。

自分たちのライフスタイルにピッタリの家に住むのが一番優先度が高いはずなのに、将来の売却のことばかり考えて妥協を重ねるのは本末転倒ではないでしょうか?

それならいっそのこと、中古住宅を購入してリノベーションすれば良いのでは?

とも考えます。

ところがその場合も、「家自体の性能が現代の基準に満たない」、または「ランニングコストが高くつく」などのデメリットも無視できません。

あれやこれや考えても、結局答えは出ずに堂々巡り…。

そもそも多くの人にとって家を買うというのは一生に一度のことであり、購入のためのノウハウはもちろんのこと、どこから手を付けて良いのかさえも分からない、という人がほとんどではないでしょうか。

そのため、家づくりのプロの助けが必要なのです。

考えてみてください。

あなたが、個人事業主として新しく事業を始めるとします。

事業自体は自分の専門分野なので、特に他人の助けは必要ありません。

しかし、経理については全くの素人です。

経費や仕訳帳の管理、確定申告をどうしたら良いのかも良く分かりません。

どうしますか?

ゼロから勉強するのも手ですが、そのために本業の時間が取られては元も子もありません。

それよりは、経理のプロである税理士に相談してアドバイスをもらったり、いっそのこと全てお任せするのが一番ではないでしょうか?

家づくりについても、全く同じです。

非常に複雑で、検討しなければならないことが多岐にわたるマイホームの購入について、全て自分一人で考えて決定すること自体が無茶なのです。

例えば、住宅ローン一つとっても非常に複雑で、面倒くさい。

その点について、私が実際に関わった案件を一つご紹介しましょう。

土地を買って注文住宅のローンは難しい

三鷹に土地を買って、注文住宅を建てたいというご夫婦が私のところに相談に来られました。

夫婦の合算で借り入れできる金額が、9,000万円。

ただ土地を買うといっても、その土地にどのくらいの大きさの家を建てるのかをイメージできなければ、購入することはできません。

そこでそのご夫婦が気になっているという一条工務店のショールームに一緒に行って、建物のイメージと、必要な土地の大きさを共有しました。

その上でご夫婦が気に入った土地が見つかったのですが、そこは人気らしく、すでに他に検討している人がいるというのです。

こうなると土地の値段交渉もできませんし、すぐに決断しなければなりません。

とはいえ、建物が決まらないと、土地も買えないのです。

予算は9,000万円ですから、家の値段が分からないとその土地が予算に収まるかどうかも判断できないわけですね。

そこで一条工務店に建物のプランを出してもらったのですが、プランだけでで800件待ち!だというのです。

それではとても間に合いませんから、とりあえず以前に出してもらった仮のプランをこちらで整えて、資金計画書だけは建坪ごとに3パターン出してもらって、これならその土地を購入しても予算内で収まります。という具合に決めていったわけです。

その土地を買うかどうかすぐに決めなければならない状況で、初めて家を建てるという人がそこまで考えて判断するのは非常に大変です。

そしてさらにややこしいのが、住宅ローンです。

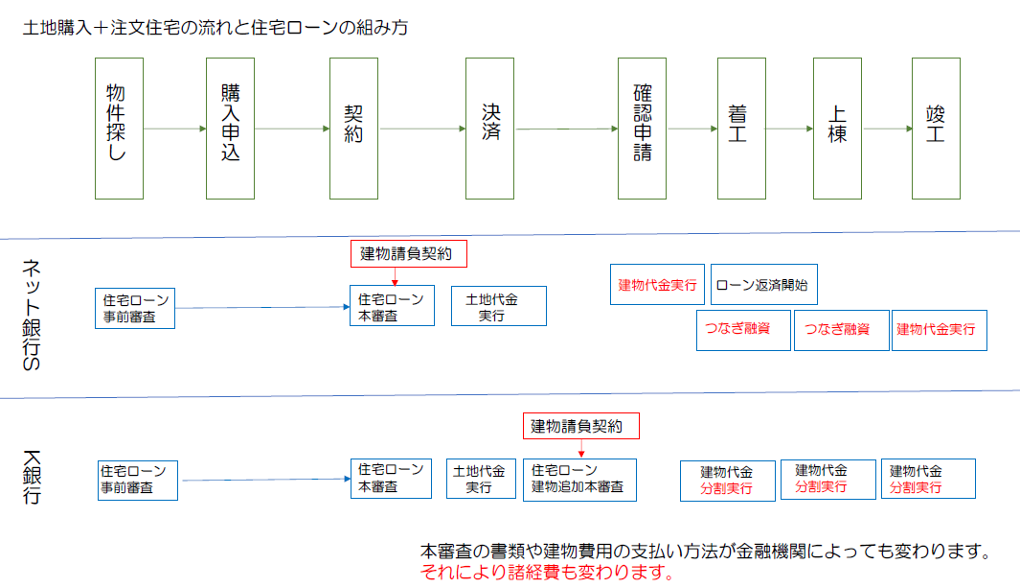

次のチャート図をご覧ください。

土地を購入して家を建てる場合、物件を探し、購入の申込みをして契約、そして支払い(決済)という流れになります。

しかしその場合、土地と建物のそれぞれで決済しなければならず、しかもどこからお金を借りてくるかで流れも大きく変わってくるのです。

例えば、金利が一番安いと言われている「ネット銀行S」では、今回の案件で予算が9,000万円でほぼ100%の借り入れの場合、土地の代金は最初に出してもらえますが、建物の代金は完成後にしか出してもらえません。

そのため、着工時に支払う「工事着工金(概ね建物代金の30%)」や上棟の際などに必要な資金をつなぎ資金として借り入れなければなりません。最終的にネット銀行Sから借りられるお金を担保に、つなぎ資金を借りるわけですね。

しかし一条工務店さんで家を建てる場合は、別の住宅ローンの組み方もあります。

ハウスメーカーの場合は着工し始めたら建物が完成しないということがないため、提携している’「K銀行」では確認申請が下りた時点で建物分の代金を全て出してくれるのです。そのため、つなぎ資金を借り入れる必要はありません。

さてでは、「ネット銀行S」と「K銀行」のどちらからお金を借りるのがこのご夫婦にとっては良いのでしょうか?

K銀行でローンを組む場合はつなぎ資金を借りる必要がないかわりに、建物が完成する前からローンの返済を始めなければなりません。

ローンの返済が早く始まるだけなら別に損はないのですが、金利がもったいないという人なら、つなぎ資金を借りたほうがお得と感じるかもしれません。金利が違いますからね。

どちらが良いかとは、一概に言えないわけです。

さらに、タイミングのことも考えなければなりません。

一条工務店さんの場合は本来なら「確認申請」が下りてから「着工」するところを、先に着工に入ってしまいます。建物を工場で造る関係で予約を取る必要があり、着工を先にしてしまうんだそうです。

そうするとK銀行で借りる場合、確認申請が下りてから建物分の代金が支払われますが、着工が先になってしまうので一ヶ月だけ繋ぐ必要が出てくることもあるのです。

さらにさらに、税金も細かく関わってきます。

ある銀行では、確認申請が下りた時点で資金を全額出してくれる。ただその場合は建物は当然未完成なので、登録免許税の優遇がなくなってしまうんです。建物が完成した後なら1000分の1で済むところが、1000分の4になってしまう。

また別の銀行では、土地も建物の分も全部つなぎとして貸してくれる。その場合は登録免許税は建物の完成後になるので1000分の1になりますよ、なんて言ってくるわけですね。

どうですか?

どこから借りるのが一番良いでしょうか?

自己資金がどの位あるのかによっても変わってきますし、銀行ごとに金利も当然異なります。

土地を買って家を建てる場合の住宅ローンって、本当に複雑なんです。

それでも借りられるだけまだましで、土地の場合は契約から決済まで1ヶ月くらいしかない場合もあって、そうすると自分が借りたいと思っていた銀行からは借りられない(間に合わない)ということもあるわけです。

こんなにも複雑で面倒なことを、初めて土地を買って家を建てるという人が正しく判断し、決定できるでしょうか?

私は、無理だと思います。

だからこそ、プロの助けが必要なわけです。

今回紹介したのは、土地選びと住宅ローンだけに過ぎません。

しかし夢のマイホームを持つまでには工務店選びから建物の基本性能、立地による建ぺい率や容積率、東京の場合は斜線のことなども考えなければなりません。

決められた予算の中で何を優先させるのか、どこは妥協できるのかを考えるだけで、混乱してしまうでしょう。

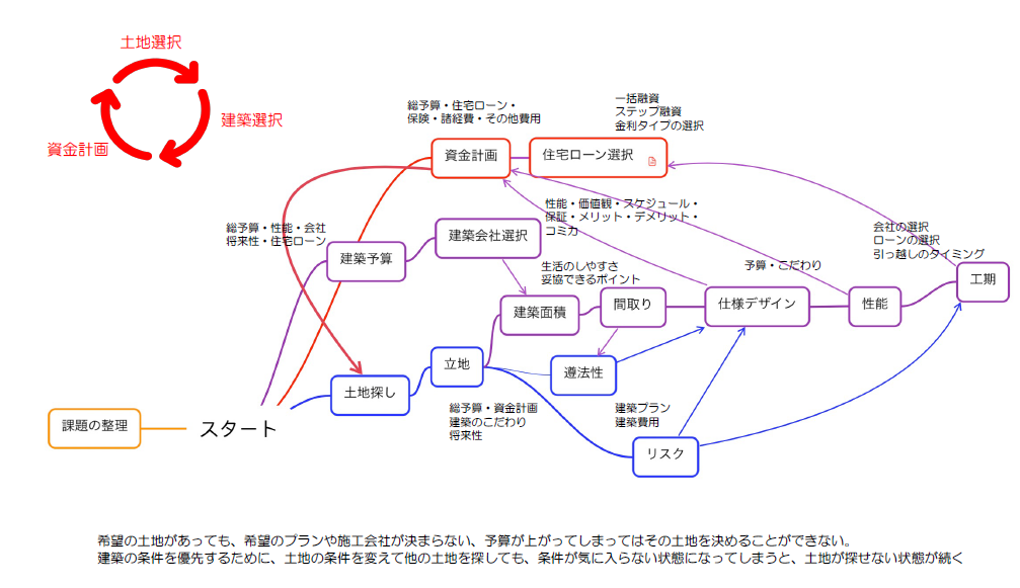

土地を買って注文住宅を立てる場合には、土地のこと、建築会社のこと、そしてお金のことを常にグルグル回りながら考えていかなければなりません。

しかしグルグル回りながら考えるにしても、ある程度の知識がないとグルグル回りっぱなしで、永遠に決断することができなくなってしまいます。

そこで私たち不動産のプロがお客様の代理人として、正しい答えにたどり着けるようにサポートすることが必要になってくるのです。

巷には、マイホームを持つためのHOW TO本が溢れています。

しかしどれも、大雑把で具体的なアドバイスに欠けているように見受けられます。

住宅は毎日楽しく暮らすために必要なものであり、人生で一番高い買い物です。

ぜひ自分たちが信頼できる住宅のプロをみつけて、満足のいく家を購入してください。

どうやってプロを探すか?何を相談していいかわからないと言う方は、ぜひスタイルオブ東京へご相談ください。