任意売却の後、残った住宅ローンはどうなるの??

東京都足立区マンション事例より

東京都足立区のAさん、自営不振から住宅ローン返済が困難になってしまいました。

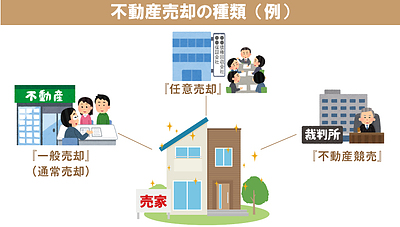

さて、Aさんの事例を用いて「一般売却」「任意売却」「競売」それぞれ結果の違いを見てみましょう。

「一般売却」と「競売」との価格差は943万円以上も!?

Aさんのマンション査定では、2,800万円前後の査定評価がありました。

住宅ローンの残高は、2,250万円。

「一般売却」や「任意売却」では、不動産会社に売却依頼を行う為に、売却時の諸費用として「仲介手数料」や「抵当権抹消登記費用(司法書士)」が必要です。

近い将来で収入回復の見込みが無いと判断した時、速やかに「一般売却」に踏み切る事が出来れば、売却益として368万9,200円を受け取る事が出来ます。

しかし、依頼先不動産会社が悪質であった場合、ズルズルと「任意売却」の状態まで時間を引き延ばしされ、「延滞損害金」の発生や「管理費滞納の増加」に繋がり、「一般売却」に比べおよそ90万円もの損失が発生してしまいます。

▼下記参考コラム▼

買取を阻止して2,250万円→2,750万円にて売却成功・・

また、万が一「競売」に至ってしまった場合には、「延滞損害金の増加」や「競売予納金」の発生、そして競売相場(一般的に相場×0.65前後)から算出すると、なんとマイナス575万円となってしまい、その支払い義務が残ってしまい大損です。

マイホームを手放す事は、とても辛い事です。

しかし、手放さざるを得ないと判断した時には、いかに「限りなく浅い傷」で解決させるかが大切なのです。

「適正な判断力」と「力強い販売力」

多彩な知識とネットワークを持つ「任意売却Dr.」にお任せ下さい。