【4月から改正!シニア世代必見】高年齢雇用継続給付の支給額が減少します

こんにちは。行政書士 ファイナンシャルプランナーの河村修一です。

ファイナンシャルプランナーへのご相談 介護とお金

行政書士へのご相談民事(家族)信託など総合版

法人の方 資金調達サポート

もし、介護になったら

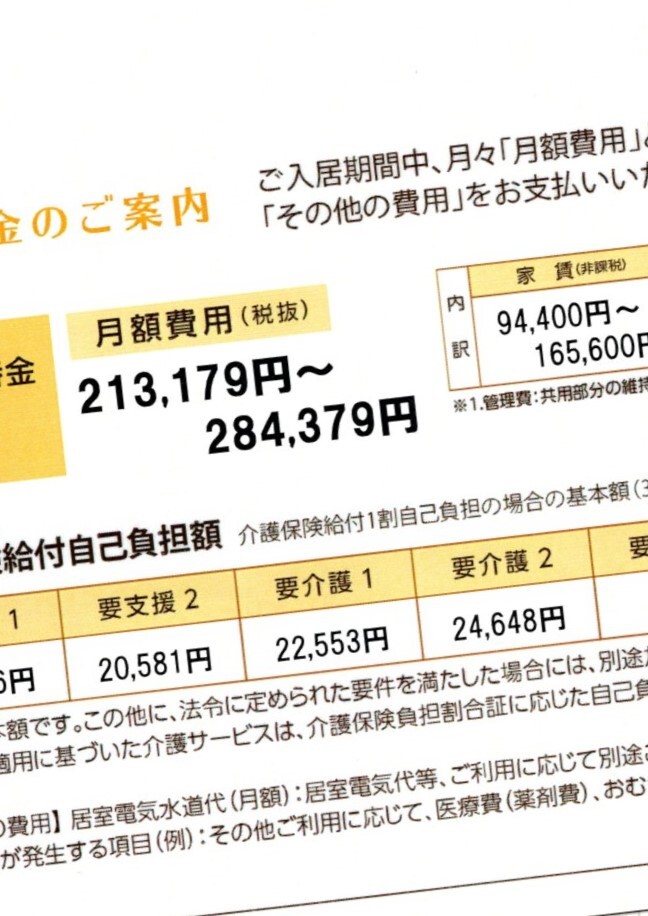

もし、介護(65歳以上)になったら、公的介護保険だけで十分でしょうか。介護保険制度では、病気などで所定の状態になり介護が必要と認定された場合、原則として介護サービス費用の1割(一定以上所得者は2割又は3割)を自己負担します。ただし、要介護状態区分に応じて限度額が決められており、この上限を超えてサービスを利用した場合、超えた分は全額自己負担になります。また、施設サービスを利用した場合の食費及び居住費も自己負担になります。この他にも、介護保険対象外のものには、例えば、次のようなものがあります。

●利用者以外の者の洗濯、調理、買物

●利用者が使用する居室以外の掃除

●自家用車の洗車や掃除

●庭の草取り、犬の散歩、ペットの世話、大掃除、床のワックスがけ

●デイサービスやデイケアの食費・おやつ代・おむつ代など

●ショートステイの食費・おやつ代・滞在費・日常生活費などです。

詳しくは介護サービス情報公表システム 厚生労働省をご参照ください。

実際、私の親も介護となり経験

今から約20年くらい前に私の母親が脳溢血で倒れて介護になりました。約10年は老老介護で在宅介護をしていたのですが、その後、再度、脳溢血で倒れ、要介護5となり公的施設での介護となりました。施設に入所すると、介護サービス費の自己負担分以外に食費及び居住費を負担する必要もあり専業主婦であったため、母親の国民年金だけでは足りません。しかも、父親は厚生年金で住民税課税世帯であったため、「食費・居住費」の軽減制度も利用できません。蓄えもほとんどないため、父親も倒れたらと思うと不安でした。(公財)生命保険文化センター「平成30年度生命保険に関する全国実態調査」速報版を参考にし一人当たりの介護費用総額を算出すると約500万円(内訳は、介護に要した費用のうち一時費用の平均は69万円、月々の費用の平均は7.8万円、介護期間は4年7ヵ月をもとに独自試算)になります。あくまでも参考程度と考えて頂ければと思います。また、介護老人福祉施設(特別養護老人ホーム)の1ヶ月の自己負担の目安については、厚生労働省 介護サービス情報公表システムをご参照ください。

家族信託の活用などで介護費用捻出も

介護費用を捻出できるのが実家を活用した「家族信託」ではないでしょうか。「家族信託」とは、「親が信頼している子供に、ご自身の財産(ここでは実家)を託して親のために管理・処分をしてもらう手続き」です。具体的には、実家である「親(委託者)」が元気なうちに実家の名義だけを「子ども(受託者)」に変更し、その権利は今まで通り「親(受益者)」が受け取ります。これにより親が認知症等の介護になった後、受託者である子どもが実家を売却し、その売却代金を親の入居費用(介護費用)に充当することができます。なお、「家族信託」は実家の所有者である親が元気でないと有効になりませんので、お元気なうちに検討することをお勧めします。その他にも次のような留意事項があります。

・税金対策にはなりません。

・信託口座の開設に手数料等が発生したり、開設に時間がかかる場合等があります。

・不動産の名義が親から子どもに変わります。

・導入時にまとまった費用がかかります。

・子供(受託者)には善管注意義務・公平義務・忠実義務・信託事務等の負担が発生します。

・全ての財産を含めることはできません。

・身上監護などはできません(介護施設の入所契約など)。

・受託者の公的に監視監督する制度がありません。

・他の財産と損益通算ができない等

まとめ

もし、親が介護となり、特に、在宅での介護が難しくなった場合、公的介護保険だけではやはり不安です。しかも、公的施設ではなく有料老人ホームに入居する場合などは費用もピンキリです。もしものために備えとしての「家族信託」を検討してみてはいかがでしょうか。

※実際に私の経験をもとに記載していますが、現在の介護保険制度に置き換え、わかりやすいように内容を変えていますので実際とは異なりますのでご了承ください。