【4月から改正!シニア世代必見】高年齢雇用継続給付の支給額が減少します

こんにちは。行政書士 ファイナンシャルプランナーの河村修一です。

ファイナンシャルプランナーへのご相談

行政書士へのご相談

「年金生活者支援給付金」が支給されると、所得等により変わる「高額介護サービス費」や「特定入所者介護サービス費(補足給付)」について影響があるのでしょうか。

年金生活者支援給付金とは

年金生活者支援給付金は、消費税率引き上げ分を活用し、公的年金等の収入金額やその他の所得が一定基準額以下の方に、生活の支援を図ることを目的として、年金に上乗せして支給するものです。年金生活者支援給付金には3つの種類があり、①老齢基礎年金を受給している対象者には「老齢年金生活者支援給付金」②障害基礎年金を受給している対象者には「障害年金生活者支援給付金」③遺族基礎年金を受給している対象者には「遺 族年金生活者支援給付金」です。詳しくは年金生活者支援給付金制度のご案内になります。

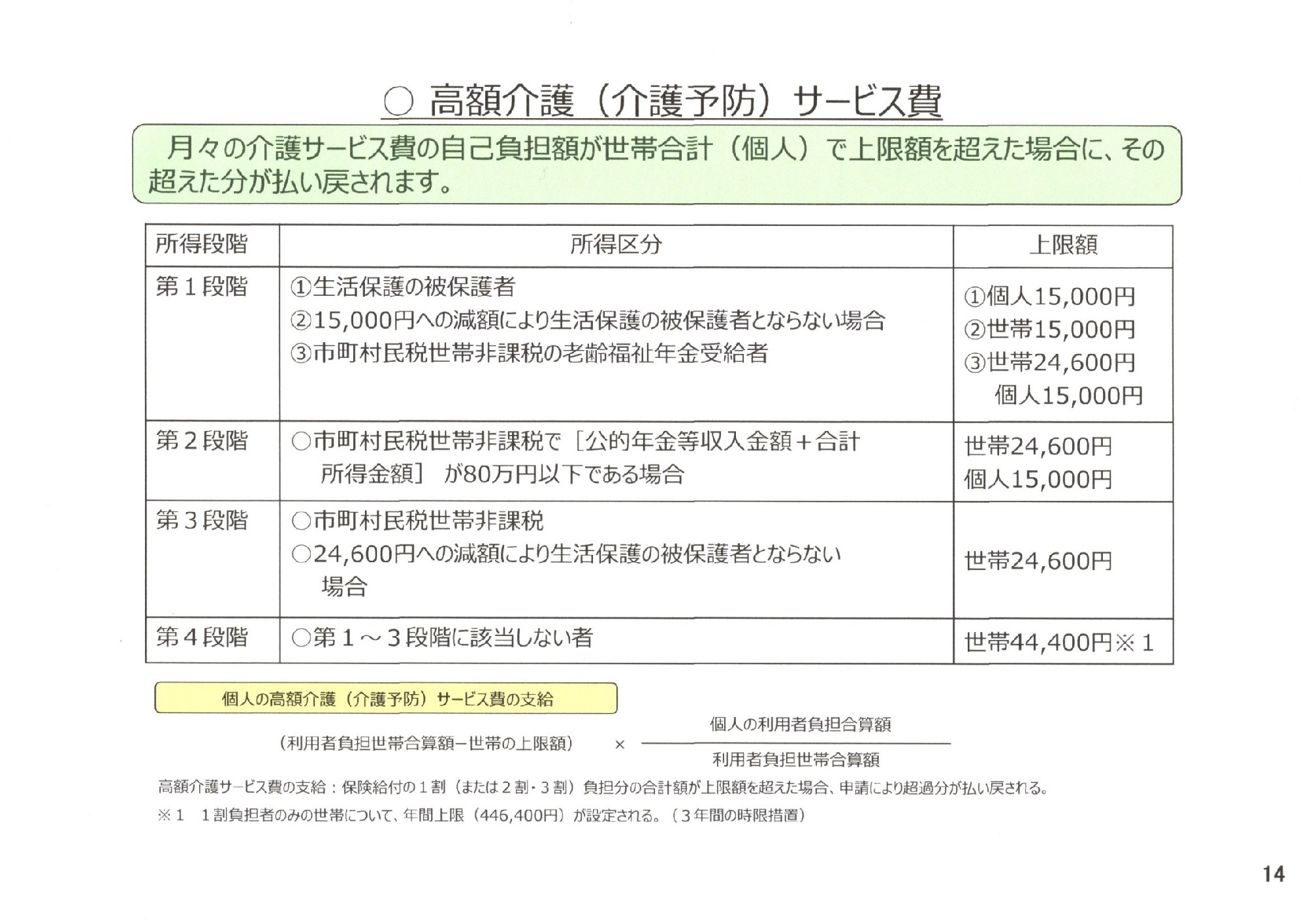

高額介護サービス費とは

高額介護サービス費とは、同じ月に利用者の自己負担額が一定の額を超えた場合に超えた分を払い戻す制度です。所得などに応じて自己負担額の上限が異なっています。例えば、「住民税世帯非課税で、合計所得金額と公的年金等収入金額が80万円以下の方」は、1ヶ月の自己負担上限額(個人)1.5万円、(世帯)2.46万円です。具体例として、一人暮らし母親Aさん(年金収入は75万円、要介護5、1割自己負担)が在宅で介護サービス(月30万円)を受けたと仮定します。Aさんの自己負担は1割ですので、3万円が自己負担です。ただし、Aさんの高額介護サービス費1ヶ月の自己負担上限額は1.5万円なので差額の1.5万円が払い戻されます。詳しくは厚労省のリーフレットをご覧ください。ここで、Aさんが、「年金生活者支援給付金」をもらった場合でも、給付金は非課税のため、合計所得金額は増えませんし、公的年金等収入金額にも含まれませんので、Aさんの高額介護サービス費1ヶ月の自己負担上限額は1.5万円と給付金をもらう前と同じになります。参考高額介護サービス費 介護保険法施行令22条の2 ※公的年金等の収入金額(所得税法(昭和四十年法律第三十三号)第三十五条第二項第一号に規定する公的年金等の収入金額をいう。合計所得金額(地方税法第二百九十二条第一項第十三号に規定する合計所得金額をいう。

(画像は、制度の持続可能性の確保(参考資料)令和元年12月16日厚生労働省老健局より抜粋)

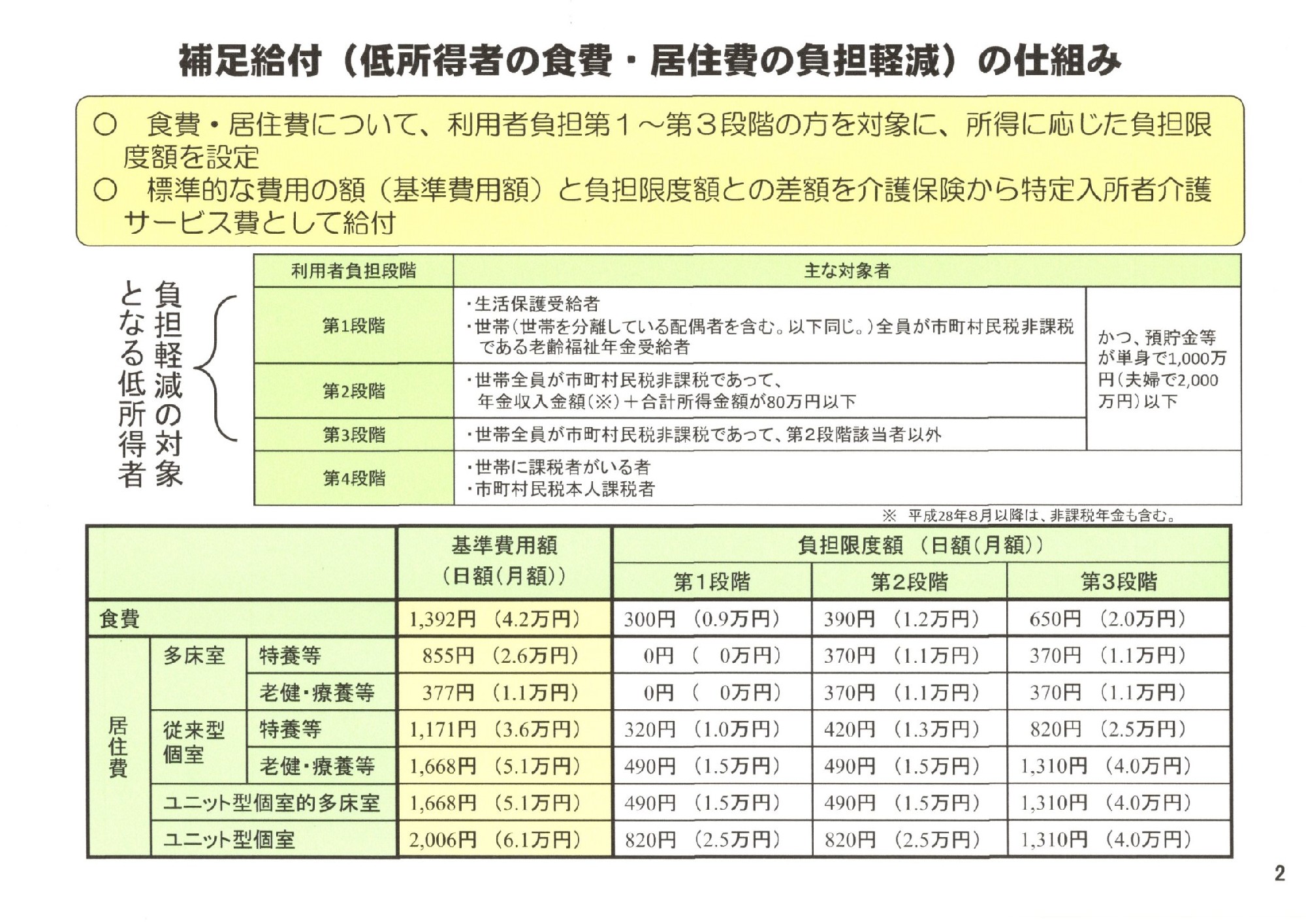

特定入所者介護サービス費(補足給付)とは

介護保険施設への入所やショートステイ利用した場合に、世帯の所得の状況や資産状況により「居住費」と「食費」が軽減される制度です。特定入所者介護サービス費は、利用者負担段階が「第2・3段階」の判定基準において、公的年金等収入金額に平成28年8月から「遺族年金及び障害年金といった非課税年金の額」が加わることになりました(参考)。よって、段階の判定には、「本人の合計所得金額と課税対象年金収入額と非課税年金額の合計」で判定します。「年金生活者支援給付金」については、判定の対象には含まれませんので、給付金をもらう前と利用者負担段階は同じになります。

(画像は、制度の持続可能性の確保(参考資料)令和元年12月16日厚生労働省老健局より抜粋)

まとめ

「年金生活者支援給付金」をもらっても、「高額介護サービス費」や「特定入所者介護サービス費」の判定に影響を及ぼすことはありませんので、給付金をもらう前と同じ段階になります。