ホームインスペクションを活用しましょう!

買い主が一方的にリスクを背負う、今の取引事情

中古住宅の場合、耐震化の対策をとっていない家屋は耐震性能が国の基準に満たないことが多いです。

日本の住宅業界は新築偏重。

スクラップ&ビルドといって「建てたら壊す!」を繰り返してきました。

住宅は30年で建て替えることが常識とされてきました。

そんな風潮もあり

マイナス情報を開示することで売れなくなるとの危惧から、とりわけ性能面の情報が開示されることはほとんどありません。

下の画像は住宅土台部分が腐り、簡単にマイナスドライバーが刺さっています。

中古住宅購入の最大の問題点は、買主に適切な情報が提供されないこと!

改修費用を売主や仲介業者に請求することはできない場合がほとんどで、結局泣き寝入りせざるをえなくなるのです

瑕疵保険ってご存知ですか?

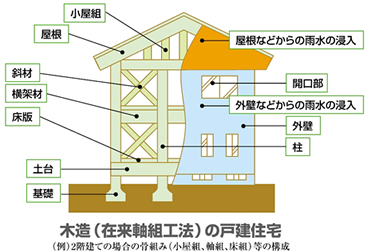

中古住宅の売買において 既存住宅(中古住宅)の構造躯体と雨水の侵入に対する保険制度です。

瑕疵保険がカバーするのは、基本的には構造躯体と雨水の進入防止に関する部分です。

購入時には発見できなかった不具合があったとして、例えば梅雨時期に雨漏れが発生した場合などに保険金が支払われます。

つまり構造体力上主要な部分、雨水の侵入を防止する箇所からの事故があった場合の保険です。

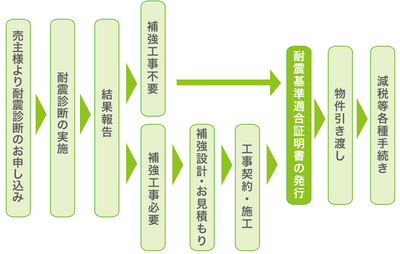

保険の申し込みにあたっては、保険法人に登録のある検査会社へ依頼し

建物調査を行い、保険に定められた性能基準に合格することが条件となります。

「性能基準に達しない中古住宅には使えないの?」と思う方もいらっしゃると思いますが

性能基準に引き上げることで保険を適応させることができます。

つまり、改修工事をすれば保険付帯が可能になります。

但し、すべての中古住宅に適応できるわけではないのです。

昭和56年6月以降の新耐震基準に適合することが要件の1つにあるため、昭和56年5月以前の建物には適応できないため注意が必要です。

中古住宅には瑕疵保険付帯をお勧めします。

見えないリスクをどう避けるか

中古住宅を購入する上で大切なポイントは、瑕疵のリスクをいかに回避するかです。

これまで瑕疵の問題が一方的に買主に乗っていたのは、問題が発覚しても相手側に資力がなければ問題が解決できなかったからです。

いくら契約書に厳密に記載をしたとしても、相手側が補修するための費用を持ち合わせていなければ解決することはできません。

特に住宅の場合は、問題が発生すると解決するために多額のコストがかかってしまうケースがほとんどです。

相手との信頼関係や契約書に依存するのではなく、問題が発生しても解決しうる資力の確保が必要なのです。

万が一のリスクは保険でカバーしておくことが大事です。

瑕疵保険検査を行うことで改修を必要とするのか、しないのか?

必要ならばいくらかかるのかなど、

「買っていい物件」かどうかの判断基準にもなります。

瑕疵保険を付帯することによって、住宅ローン減税などの特例も使えるようになります。

家を買うなら知っておきたい情報セミナーやってます。

http://kensei2009.co.jp/seminar.shtml