宿泊税導入決定!沖縄民泊オーナー様が今すべき準備

本稿は、2026年最初のコラムとしてお届けします。今回は、現場の数字をできるだけ誤解なく共有し、読者の皆さまの判断材料として残せる形に整えることを優先したため、全体で1万文字近い長編になりました。

沖縄で民泊を始めたい、あるいはすでに運営している不動産オーナー様から、「実際のところ、今の民泊はどうなのか」という質問を受ける機会が、このところ確実に増えてきました。インバウンド回復という言葉が日常的に聞かれる一方で、現場では「思ったより伸びない」「月によって差が大きい」「もうオワコンなのではないか」といった声が聞かれることも少なくありません。インバウンドはコロナ前の水準に戻りつつあるものの、体感としてはそう感じられず、数字と実感のズレに戸惑っているオーナー様も、決して少数派ではないと思います。

今回のコラムでは、沖縄本島にあるマンション1室、定員7名、新築という条件のもと、私がコンサルティングを行っている民泊物件を取り上げます。7月に開業し、年間180日営業の枠内で運営している当該物件について、7月から12月までの直近6ヶ月分の実データを整理し、そこから何が読み取れるのかを、できる限り感情を排し、事実ベースで共有していきます。なお、本稿で扱う数値はすべて「予約日ベース」で集計したものです。これは、月ごとの売上実績を示すためのものではありません。どの月にいくらの売上が立ったかではなく、予約がどのタイミングで入り、どのような動きを見せているのか、その推移や変化を把握することを目的とした指標として整理しています。

民泊の話になると、「稼働率はどうか」「単価は取れているのか」といった断片的な数字だけが先行しがちですが、それだけでは実態を見誤ることも少なくありません。予約件数、宿泊数、人数、単価、国別構成などを重ねて見ていくことで、はじめて「なぜこの数字になっているのか」という背景が見えてきます。

「民泊は儲かるのか」という問いに、単純には答えられませんが、本気で取り組み、数字と向き合い、ゲストの声を受け止め改善し続けられる覚悟があるのであれば、今でも十分に戦い方はあると、私はそう考えています。

【直近6ヶ月の動きから見える全体像】

月別に数字を追っていくと、その動きにははっきりとした強弱が見えてきます。まず7月は、予約件数が21件と期間中で最も多く、平均宿泊数は3.2泊、平均宿泊人数は3.2名となりました。1予約あたりの平均売上であるARPAは約53,600円となり、予約日ベースの売上合計は110万円を超えています。

ここでいうARPAとは、1件の予約から得られる売上の平均値を示す指標で、宿泊日数、宿泊人数、販売単価といった要素が複合的に反映された数字です。一般的に、予約件数が多い月は単価が下がりやすい傾向がありますが、それでも一定水準のARPAを維持できている点からは、夏休み需要と物件条件の相性が良かったことがうかがえます。また、7月に宿泊したゲストからの総合レビューはすべて星5つとなり、その評価を背景に、7月下旬には早々に「ゲストチョイス」の称号を獲得しました。ゲストチョイスとは、レビュー評価の高さや予約実績、キャンセル率など、複数の指標を総合的に評価したうえで、Airbnbが特におすすめするリスティングに付与される表示であり、検索結果での視認性や信頼性の向上につながる要素の一つとされています。

一方、8月に入ると予約件数は14件へと減少し、平均宿泊数も1.9泊まで落ち込みましたが、これは需要が急激に弱まったというよりも、7月の開業月に予約が先行した反動と捉えるのが自然だと感じています。特にこの時期は、宿泊条件を1泊から受け付けていたこともあり、短期滞在の予約が増えやすく、その影響が平均宿泊数の低下として数字に表れています。売上合計は約55万円、ARPAは約39,700円と7月からは一段下がっていますが、初月のスタートダッシュによって一定数の予約が前倒しで入っていたことを考えると、極端に悪い数字とは言えません。むしろ、オープン直後の動きとしては想定の範囲内であり、予約の取り方や受け入れ条件が、そのまま数字に反映されている月だと理解するのが適切だと思います。

9月は、この6ヶ月間の中で最も静かな月となり、予約件数は2件、宿泊数は4泊、宿泊人数は9名にとどまりました。数字だけを見ると、需要が一気に落ち込んだようにも見えますが、予約件数が少ないからといって、単純に「民泊需要が消えた」と判断するのは早計だと感じています。というのも、7月と8月の2ヶ月間ですでに35件の予約が入っており、暦の上で連休や週末など条件の良い日は、この時点でほぼ埋まっていました。つまり、9月は「売れなかった月」というよりも、「売れる日がすでに前倒しで消化されていた月」と捉える方が、実態に近いと考えています。

加えて、予約タームの傾向から見ても、10月後半から12月前半にかけては、年間を通して比較的動きが鈍くなりやすい時期にあたります。9月は、まさにその閑散期の入口に位置しており、季節要因が数字に反映された側面も否定できません。

一方で、ARPAは約56,180円と8月よりも高く、件数こそ少ないものの、比較的条件の良い予約が入っていたことが分かります。予約が少ない月ほど単価が落ちるとは限らず、「数は少ないが質は悪くない」という状態が、この9月の特徴だったと言えるのではないでしょうか。

10月に入ると、予約件数は6件へと回復し、平均宿泊人数は4.3名と、この6ヶ月間の中では比較的多人数での利用が目立つ月となり、9月の静けさから一転し、数字の上でも流れが変わり始めたことが分かります。

このタイミングで、最低宿泊日数を1日から2日に変更、2名までの基準価格を3名までへと変更したこともあり、ARPAは約69,193円と、この期間では高水準の数字となりました。人数の増加と単価の上昇が同時に起きている点は、単なる繁忙期入りというよりも、運営条件の調整が数字に反映され始めた結果と捉える方が自然だと思います。

実際、宿泊人数の内訳を見ても、家族やグループでの利用が増えており、定員7名という物件条件が活きやすい構成へとシフトしています。1泊利用を制限したことで、短期・少人数の予約がふるいにかかり、その分、人数が多く単価も取りやすい予約が残った形です。10月の数字は、需要そのものが急に増えたというよりも、「誰に、どの条件で泊まってもらうか」を明確にしたことで、物件の特性と予約内容が噛み合い始めたことを示している月だったと言えるのではないでしょうか。

11月は、予約件数13件、宿泊数33泊、宿泊人数50名と再びボリュームが戻り、売上合計は約77万円、ARPAは約59,649円となりました。このタイミングで、募集ページの大幅なリニューアルを行っています。具体的には、タイトルや本文の構成を見直し、掲載写真の入れ替えや並び順の調整、ガイドブックの内容更新など、ゲストが予約前に目にする情報全体に手を加えました。加えて、これまで以上に意識したのが、ゲストからのレビューへの返信内容で、単なるお礼にとどまらず、次に検討するゲストが読んだときに安心感を持てるよう、言葉選びや伝え方を整理しました。こうした改善の積み重ねもあってか、11月は予約件数と単価のバランスが比較的取れた月となり、この物件にとっては「安定月」と呼べる動きに近づいたと感じています。派手な伸びではありませんが、無理な値下げをせず、一定の単価を保ちながら予約が積み上がった点は、今後を考える上でも一つの基準になる月だったと言えるでしょう。

12月は予約件数こそ6件と多くはありませんが、ARPAは約77,303円とこの6ヶ月間で最も高い水準となり、平均宿泊数も3.2泊と再び伸びています。ゲストからのレビュー数が30件を超え、すべてが星5評価となっており、リスティングとして一定の信頼と安心感をゲストに与えられる状態に育っていたことが、数字の背景からも読み取れます。また、この月は1週間の長期滞在が1件入っており、これが単価と宿泊数の両面に大きく寄与しました。年末に向けて新規の予約自体はやや先細ったものの、短期の空室を無理に埋めにいく動きをせず、結果として高い単価を維持できた点は注目すべきポイントです。予約件数だけを見れば控えめに映りますが、単価と宿泊日数を含めて総合的に評価すると、12月はむしろ収益性の高い月だったと位置づけることができると思います。

こうして7月から12月までの動きを一つずつ見ていくと、「予約件数が多い月=良い月」「予約が少ない月=悪い月」と単純に切り分けられるものではないことが、数字からはっきりと分かります。実際には、初動で件数を取りにいった7月、価格と日数を抑えた8月、一見すると静かに見える9月、条件を整えた10月、リスティング改善が効き始めた11月、そして単価と滞在日数が最大化した12月と、それぞれの月が異なる役割を持ちながら積み重なっている印象です。

6ヶ月合計で見ると、予約件数は62件、宿泊数は164泊、宿泊人数は214名、売上は約345万円となりました。ARPAは平均で55,616円ですが、この数字も月ごとに見ることで意味合いが大きく変わります。初期の価格調整期、育成期、条件変更後、レビュー蓄積後と、フェーズごとに「狙っていた役割」が異なっており、その結果として数字が動いていることが読み取れます。

また、お気に入り登録数が6ヶ月で748件まで積み上がっている点も見逃せません。これは必ずしも即予約に結びついた数ではありませんが、「比較検討の土俵に乗っていたゲスト」が一定数存在していたことを示しています。特に7月や11月のようにお気に入り数が伸びた月は、露出や訴求内容がうまく機能していた可能性が高く、予約件数だけでは測れない“関心の蓄積”が進んでいたと考えられます。

この章で整理しておきたいのは、民泊運営を6ヶ月という短いスパンで評価する場合、「結果」だけを見るのではなく、「その月に何をしていたのか」「どの指標を取りにいっていたのか」をセットで捉える必要があるという点です。価格を下げてレビューを集めた時期、最低宿泊日数を見直したタイミング、リスティングを作り直した月、それぞれの判断が、次の月、その次の月の数字に確実につながっています。

次章では、この全体像を踏まえたうえで、62件の予約が「どの国・地域から入っているのか」という国別の内訳に焦点を当てて整理していきます。国内需要とインバウンド需要の比率、上位国の構成、そして国ごとに見えやすい予約の特徴を押さえることで、この物件が今どの市場に支えられているのか、また次にどこへ手を打つべきかの判断材料が増えていきます。数字を分解するほど、手応えの正体がはっきりしてくるはずです。

【国別の予約構成から見える「この物件の主戦場」】

ここからは、直近6ヶ月・全62件の予約が、どの国・地域のゲストによって支えられていたのかという視点で整理していきます。予約件数ベースで見ると、最も多かったのは日本で15件、全体の約24%、次いで香港が11件で約18%、台湾と韓国がそれぞれ10件ずつで約16%となり、この4市場だけで全体の約74%を構成しています。いずれも那覇空港への直行便がある地域であり、時差も少なく、アクセスの良さが、そのまま予約構成に反映されていると捉えることができます。

日本市場が全体の4分の1を占めているという結果自体は、沖縄という立地を考えれば決して意外なものではありません。ただ、この物件の特徴は、東アジアを中心としながらも、アメリカ、カナダ、マカオ、シンガポール、ポーランド、南アフリカ、オランダ、マレーシアなど、多様な国からの予約が実際に入っている点にあります。件数としては少数であっても、これだけ幅広い地域からゲストを受け入れていることは、この物件が特定の国や市場だけに閉じていないことを示しています。

こうした広がりの背景には、リスティング上で積み重ねてきたレビュー評価と、その中身が大きく影響していると考えています。宿泊施設を選ぶ際、ゲストは価格や写真だけで即決するわけではなく、いくつかの候補を比較しながら、実際に宿泊した人の声を読み、「自分たちに合うかどうか」を慎重に判断します。レビューの内容が具体的で、滞在イメージが持ちやすいものであればあるほど、国や文化の違いを越えて選ばれやすくなります。

また、リスティングが一定の水準まで育ってくると、検索アルゴリズムやレビュー経由で、当初は想定していなかった国や地域のゲストにも拾われ始めます。今回のデータに見られるような多国籍な構成は、「最初から狙っていた市場」だけでなく、「評価の積み重ねによって自然に広がっていった市場」が含まれている結果だと言えるでしょう。

ここで重要なのは、国別構成を単純に「件数の多さ」だけで評価しないことです。例えば、台湾や韓国は件数も多く、比較的予約タームが短い傾向があり、レビュー投稿率も高い市場です。一方で、日本は件数自体は多いものの、価格や条件に対する感度が高く、タイミング次第では動きが止まりやすい側面も見られます。同じ「予約1件」であっても、その背景にある行動特性や判断基準は、国や地域ごとに大きく異なります。

この物件の場合、4つの主要市場が全体の約4分の3を占めていることで、需要の土台は比較的安定している一方、特定の国や市場に過度に依存しているわけではありません。開業当初から、どこか一つの市場に寄せすぎないことを意識して運営してきましたが、その考え方が、結果としてバランスの取れた国別構成につながっていると感じています。

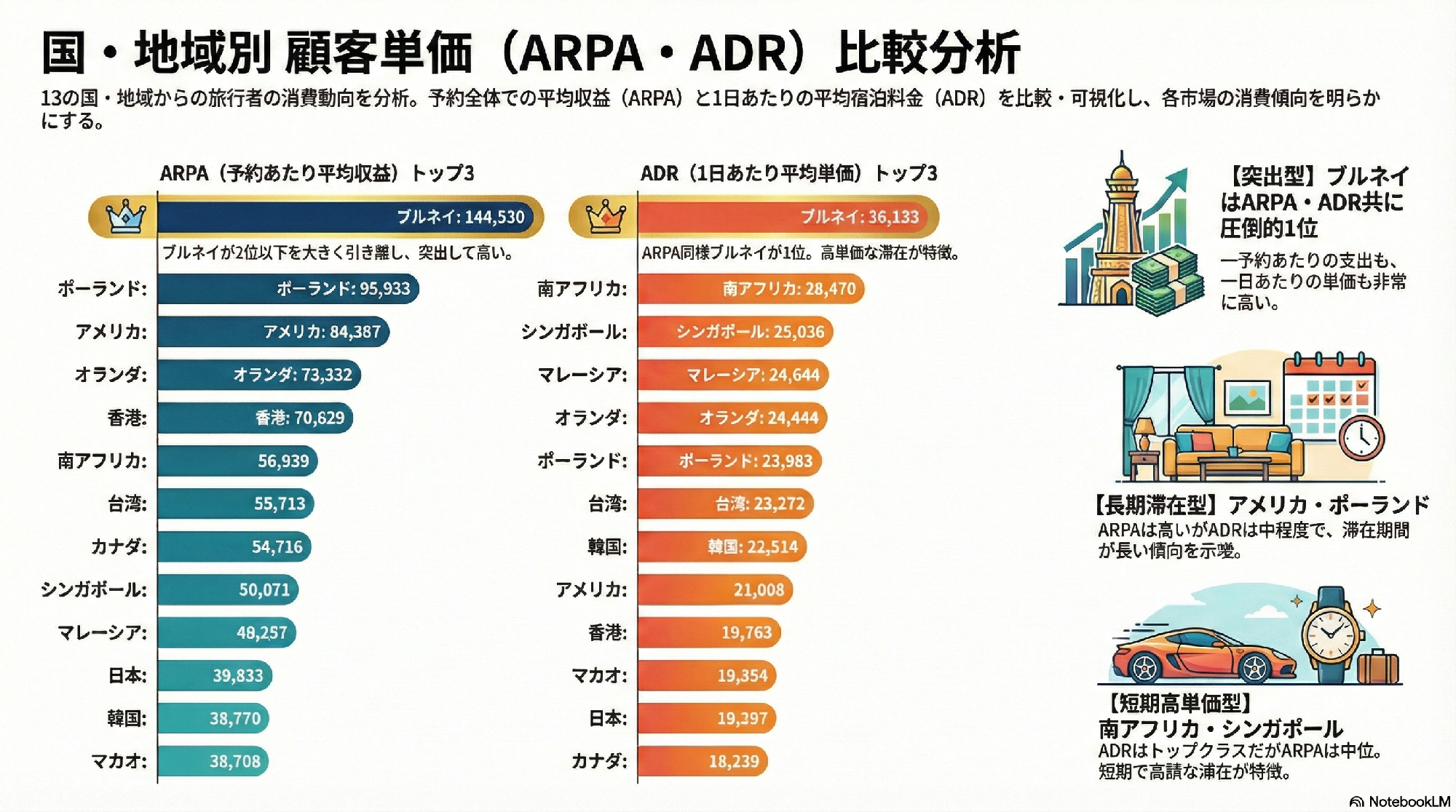

この国別構成を、さらに一段深く理解するために、次いで確認しておきたいのが「どの国のゲストが、どのような単価構造で滞在しているのか」という点です。ここでは、予約1件あたりの平均売上であるARPAと、1泊あたりの平均宿泊単価であるADRの両面から、各国・地域の特徴を整理していきます。ARPAとは、1件の予約が平均してどれだけの売上をもたらしているかを示す指標であり、宿泊日数、人数、1泊単価といった要素がまとめて反映されるため、予約1件あたりの「太さ」や売上規模を把握するのに適しています。一方でADRは、1泊あたりの平均単価を示す指標であり、滞在日数の影響を受けやすいARPAに対して、純粋に価格帯の水準を確認することができます。この2つを並べて見ることで、同じ1件の予約であっても、「泊数で売上を積み上げているのか」「単価で売上を作っているのか」といった国ごとの滞在スタイルが、より立体的に浮かび上がってきます。

まず目を引くのが、ブルネイの数値です。ARPAは約144,000円、ADRも約36,000円と、いずれも他国を大きく引き離して突出しています。件数自体は決して多くありませんが、少数でも極めて単価の高い予約が入っていることが分かります。

次にARPAが高いグループとして、ポーランドやアメリカ、オランダが続きます。これらの国に共通しているのは、ARPAが高い一方で、ADRは中位に位置している点で、1泊あたりの単価が極端に高いわけではないものの、宿泊日数が比較的長く、結果として1予約あたりの売上が大きくなっている構造が見て取れます。

一方で、南アフリカやシンガポールは、ADRがトップクラスに高い反面、ARPAは中位にとどまっており、短期滞在であっても単価の高い日程を選び、効率よく滞在するタイプのゲスト像を想起させます。

台湾や韓国については、ARPA・ADRともに中位に位置しており、件数の多さとあわせて見ると、この物件にとっての「安定層」と位置づけることができます。極端に高単価でもなければ、極端に安いわけでもなく、予約タームも比較的短く、レビュー投稿率も高い。運営側から見れば、数字の読みやすい、扱いやすい市場であり、実際に予約件数の土台を支えている存在だと言えるでしょう。

日本市場については、ARPAが約40,000円、ADRが約19,000円と、全体の中ではやや低めの水準に位置しています。件数は最も多いものの、単価面では慎重な動きが見られ、価格や条件に対する感度の高さが、そのまま数字に反映されている印象です。

こうしてARPAとADRを並べて見ることで、同じ「予約1件」であっても、その中身は国・地域によって大きく異なることがはっきりしてきます。件数が多く単価が安定している市場、高単価だが件数は少ない市場、長期滞在で売上を積み上げる市場、短期高単価で効率よく稼ぐ市場など、それぞれが異なる役割を持ちながら、この物件全体の数字を形作っています。

この物件において重要なのは、どこか一つの市場に最適化しすぎていない点です。結果として、ARPAやADRにばらつきはあるものの、全体として極端なブレが起きにくい構造になっています。国別単価の違いを理解することは、「どの国を狙うか」を決めるためだけではなく、「どの市場に頼りすぎていないか」を確認するための材料でもあり、その意味で、この6ヶ月のデータは、運営の方向性が大きく外れていなかったことを、裏付けているように感じています。

【国・地域別ユーザー行動分析から見える「滞在の質」と期待値の違い】

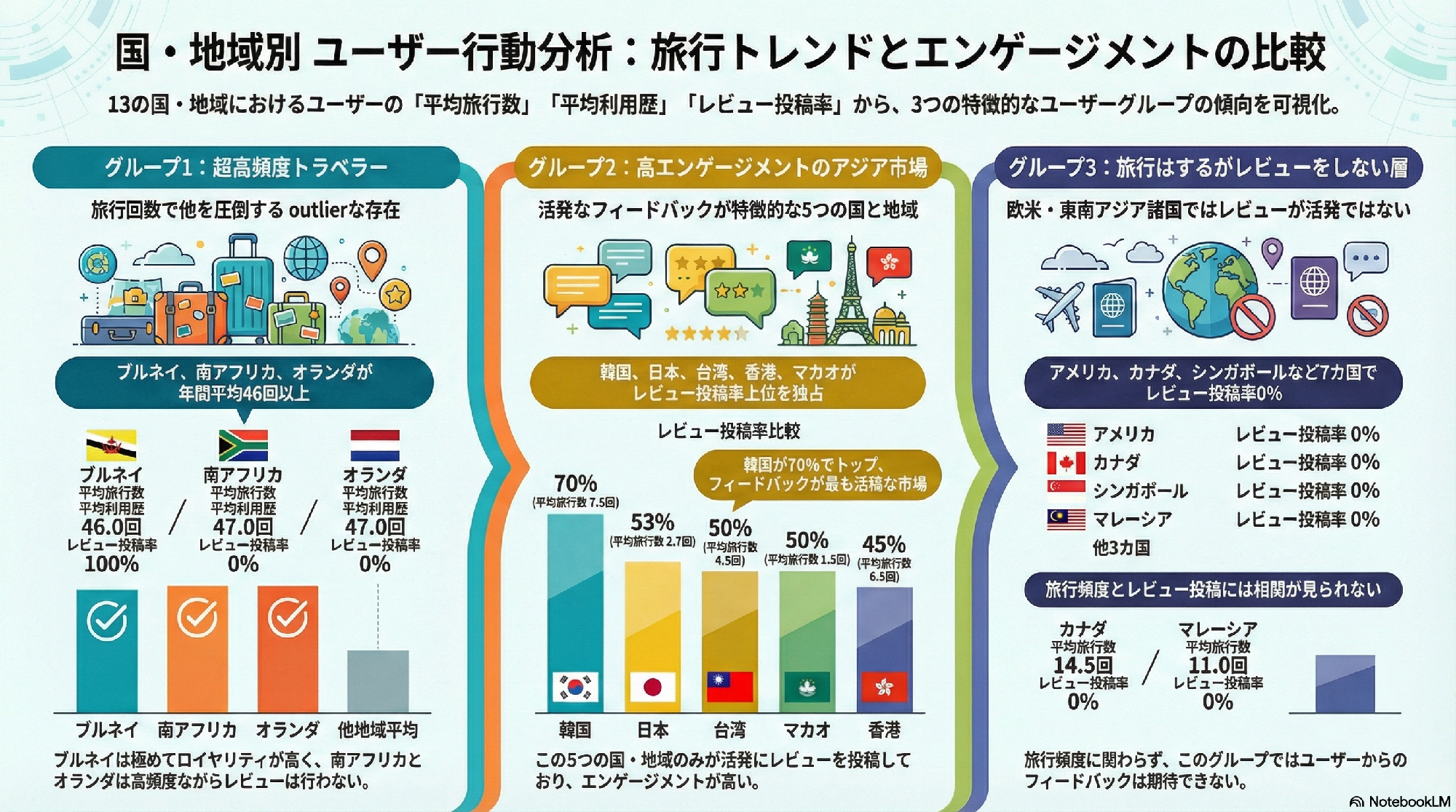

次いで見ていきたいのは、国・地域ごとに「どのような行動特性を持つゲストが、この物件を利用しているのか」という点です。ここでは、平均旅行回数、平均利用歴、レビュー投稿率といった指標を重ねて確認することで、単なる国別の予約件数や売上だけでは見えてこない、「どのような期待値で滞在しているのか」「ホストとの関係性をどう捉えているのか」といった、滞在の質の違いを整理していきます。

まず特徴的なのが、ブルネイ、南アフリカ、オランダといった一部の国・地域からのゲストです。これらの国のゲストは、年間の平均旅行回数が非常に多く、いわゆる高頻度トラベラーに分類されます。旅行経験が豊富である分、宿泊先に対する目は自然と厳しくなりやすい一方で、レビュー投稿率は必ずしも高くありません。これは滞在に不満があったというよりも、「期待通りであれば特段評価として残さない」「良い体験であることが前提」というスタンスで利用している可能性が高く、評価行動そのものが起きにくい層であると読み取ることができます。

一方で、韓国、日本、台湾、香港、マカオといったアジア圏のゲストは、レビュー投稿率が全体として高い傾向にあります。中でも韓国は投稿率が約70%と突出しており、滞在後のフィードバックが非常に活発です。日本、台湾、香港についても50%前後と高水準で、宿泊体験を言語化し、それを他者と共有することに比較的抵抗がない文化が根付いていることが、数字からもはっきりと読み取れます。

この違いは、単なる国民性の話にとどまるものではありません。レビューが多く集まるということは、リスティングの評価が安定しやすくなり、検索順位や露出の面でも好影響を与えます。つまり、どの国のゲストが多いかによって、現在の運営状況だけでなく、今後の集客力そのものが左右されるということです。その意味で、この物件が結果としてアジア圏のゲストに支えられ、レビューを積み上げてきたことは、運営の初期から中盤にかけて、非常に理にかなった構造であったと言えるでしょう。

その一方で、アメリカやカナダ、シンガポール、マレーシアといった国々は、平均旅行回数や利用歴を見る限り、決して旅行頻度が低いわけではありませんが、レビュー投稿率は0%となっています。これは「満足度が低かったから書かない」というよりも、「そもそもレビューを書く文化がない」「書く必要性を感じていない」という行動特性によるものと考える方が自然です。レビュー数だけをKPIとして見てしまうと、こうした層の評価を過小に見積もってしまうリスクがあるという点は、数字を扱う上で常に意識しておく必要があります。

こうして国・地域別のユーザー行動を整理していくと、「どの国が儲かるか」という単純な軸ではなく、「どの国が、どのフェーズの物件に合っているのか」という視点で考えることの重要性が見えてきます。レビューを集め、リスティングを育てていく初期から育成期にかけては、エンゲージメントの高い市場が欠かせませんし、一定の評価が蓄積された後は、旅行経験値の高いゲストや長期滞在層をどのように受け入れていくかが、次のテーマになっていきます。

この物件について言えば、アジア圏によるレビュー蓄積を土台にしつつ、旅行経験値の高いゲストも自然に取り込める段階に差し掛かっており、運営フェーズとしては一つの転換点に立っているように見えます。数字を丁寧に追っていくことで、「今どこに立っているのか」「次に何を意識すべきか」が、感覚ではなく事実として浮かび上がり、この章で整理したデータは、そのことを示しているように感じています。

【まとめ】

ここまで、直近6ヶ月分の実データをもとに、全体の動きから始まり、月ごとの役割、国別の予約構成、さらに国・地域ごとの行動特性までを順を追って整理してきました。改めて強調しておきたいのは、これらの数字は「民泊がうまくいっているか、いないか」を白黒で判定するためのものではないという点です。数字が示しているのは、あくまでその時々にどのような判断を行い、どの市場に、どの条件で向き合ってきたのか、その選択の積み重ねに過ぎません。

実際、予約件数が多かった月もあれば、あえて件数を追わなかった月もありました。単価が大きく伸びた月もあれば、リスティングの育成やレビュー獲得を優先し、意図的に単価を抑えた月もあります。ただ、今回の6ヶ月分の推移を通して見えてきたのは、それぞれの月が偶然に動いているわけではなく、すべてに明確な役割があり、その判断が次の月、さらにその次の月の数字へと確実につながっているという事実でした。

民泊は、もはや「始めれば自動的に儲かる」時代ではありません。その一方で、「考えて取り組めば、今でも十分に成立する事業である」ということも、今回のデータからは静かに示されているように感じています。ただし、その前提として欠かせないのは、感覚や周囲の声、あるいは一時的な成功談に振り回されるのではなく、自分の物件の数字を丁寧に分解し、どこに手応えがあり、どこに無理が生じているのかを冷静に見極める姿勢です。

今回取り上げたデータは、マンション1室、定員7名、新築という一つの条件に基づく事例に過ぎませんが、多くのオーナー様にとって「自分の物件に置き換えて考えやすい」材料になり得ると考えています。数字を追うことの目的は、将来を正確に予測することではなく、判断の精度を少しずつ高めていくことにあります。このコラムが、民泊運営を続けるべきか、条件を見直すべきか、あるいは次の一手を考えるための材料として、少しでもお役に立てば幸いです。

―ご質問・ご相談を募集しています―

記事を読んで「もっと詳しく知りたい」「自分のケースではどうなるの?」と感じた方は、ぜひお気軽にご質問ください。今後のコラムで取り上げたり、個別にお答えしたりしながら、皆さまの不安や疑問に寄り添える記事を発信していきたいと考えています。

ご意見・ご質問は下記メールまでお寄せください。

info@okinawa-realestate.co.jp