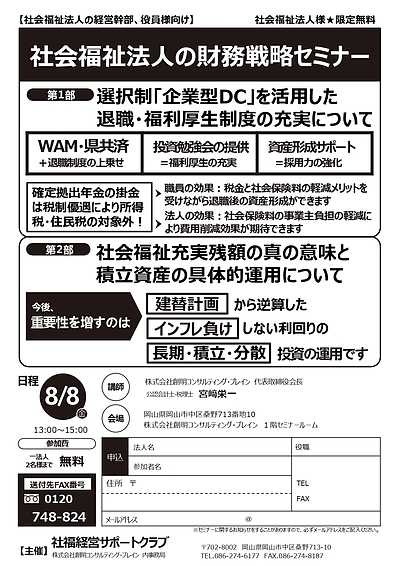

001☆相続税がかからない方の相続の考え方

こんにちは。創明コンサルティング・ブレインの宮崎栄一です。

私たちが運営する「SCB遺言・相続サポートセンター岡山( http://www.yss-scb.com/)」では、お客様の「幸せ相続」を全力でサポートしています。

今日は、相続税と財産価値について考えてみましょう。

(1)財産を処分すれば、相続税は必ず払える

相続税を計算する際の評価額は、実際の時価よりも低めに計算されるようになっています。

例えば、土地については、毎年公表される土地の時価(公示価格)の80%が評価額になるように、土地の価格を決めています。

したがって、処分まで考えれば、相続税は必ず「払える」税金といえます。

しかし、路線価あるいは倍率方式による計算は、1月1日から12月31日まで、同じ評価額で計算することになります。もし、急激な土地価格の下落があったら、払えない税金になる可能性もあります。

つまり、公示価格が時価だとすれば、その80%が相続税評価額ですから、20%以上の時価下落があれば、売っても払えないということになります。

(2)処分できないから問題、例えば母の住まい

お父さんが亡くなられ、お母さんが一緒に住んでいるとします。

財産のほとんどが自宅の場合、処分してその現金で相続税を払うわけにはいきません。

現に住んでいるからです。

とくに、小規模宅地の評価減の適用面積(240㎡)を超える場合、相続税の負担は大きくなります。

対象になる土地が、価格ではなく、面積で決められているからです。

(3)売り難い中小企業の自社株に救いの手

自宅のほかに、売りにくいものの代表選手が、自分の会社の株式「自社株」です。

評価は高いが、誰も買う人はいない財産です。

ただ、一定の条件のもとに80%の評価減の制度ができました。これは画期的な税制改正といえます。

相続税がかかりそうな方の場合、節税対策とともに、納税資金対策も重要です。

資産運用から生命保険の活用まで無料相談を受け付けていますので、お気軽にお問い合わせください。

【過去のコラム】

001☆相続税がかからない方の相続の考え方 ⇒ http://mbp-japan.com/okayama/scb824/column/1623

002☆亡くなられた方の財産はどうする? ⇒ http://mbp-japan.com/okayama/scb824/column/1649

003☆財産をもらえる相続人ともらえない相続人 ⇒ http://mbp-japan.com/okayama/scb824/column/1652

004☆相続財産はどうやって分けるか? ⇒ http://mbp-japan.com/okayama/scb824/column/1653

005☆相続税の簡単計算をしてみよう ⇒ http://mbp-japan.com/okayama/scb824/column/1662

006☆相続税がかからないのに申告が必要? ⇒ http://mbp-japan.com/okayama/scb824/column/1671

【私たちの運営サイト】

●SCB遺言・相続サポートセンター岡山 ⇒ http://www.yss-scb.com/

●SCB会社設立・決算サポートセンター岡山 ⇒ http://www.sks-scb.com/

●社福経営サポートクラブ ⇒ http://www.ssc-scb.com/

●創明コンサルティング・ブレイン公式サイト ⇒ http://s-cb.jp/