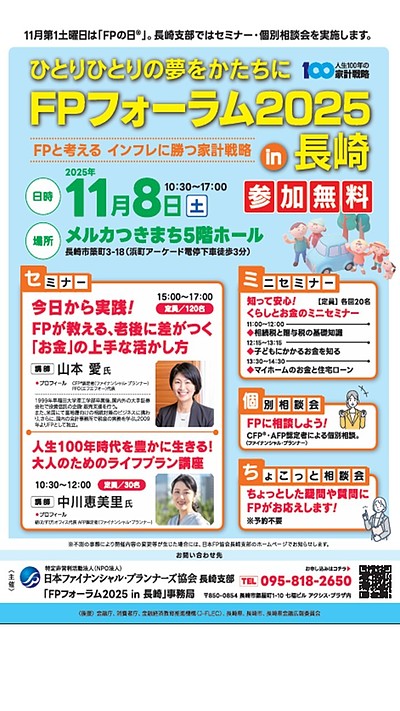

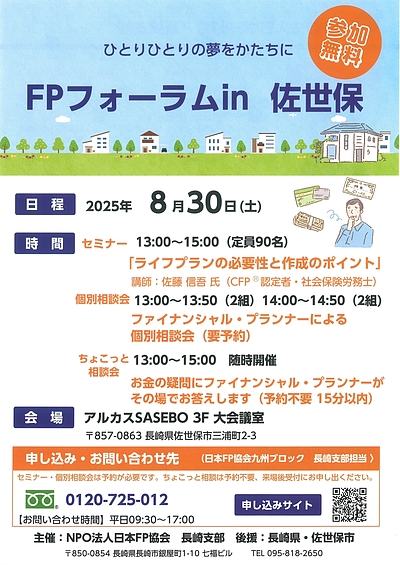

お世話になりました。11/08(土) ; FPフォーラム 2025 in 長崎

資産形成(株価暴落・原点回帰) 詳細はこちらへ

お金のプロに聞く『マーケットショックがあったときの投資行動』

子供向けのNISA制度については

・2023年末に終了した「ジュニアNISA」と

・2027年1月に開始が予定されている「こどもNISA(仮称)」の2つがあります。

1. 新制度「こどもNISA(仮称)」 ※ 2027年開始予定

政府は、現在の成人向けNISAの「つみたて投資枠」を18歳未満にも開放する新制度の創設を決定しました。

•開始時期 : 2027年1月から開始予定。

•対象者 : 0歳から17歳の未成年者。

•年間投資枠 : 60万円(月5万円ペース)が検討されています。

•非課税期間 : 無期限。

•払出し : 12歳以降に子の同意があれば可能となる見込みです。

•投資対象 : 金融庁が指定するつみたて投資枠の対象商品(長期・積立・分散投資に適した投資信託)に限定される方向です。

2. 旧制度「ジュニアNISA」 ※ 現在は新規買付不可

•現状 : 2023年末をもって制度が終了しており、現在は新しく口座を作ったり株・投信を購入したりすることはできません。

•保有中の資産 : 既にジュニアNISAで運用している分は、子が18歳になるまで非課税でそのまま保有(運用)し続けることが可能です。

•現在の払出し : 2024年1月以降、いつでも非課税で全額を払い出すことができます(ただし、一部のみの払い出しはできず、全解約・口座廃止が必要です)。

今後の流れ

2024年から2026年までの間は、18歳未満が新規にNISAで投資できる枠は存在しません。教育資金などの準備を検討されている場合は、2027年の開始を待つか 親のNISA枠(年間最大360万円)を活用して運用を進めるのが一般的です。

また、お子様の学資準備などのために具体的な運用方法を検討されている場合

↓

「学資保険」と「NISA(こどもNISA含む)」のどちらを選ぶべきかは、「確実性を取るか? 殖える可能性(収益性)を取るか?」という価値観の違いによります。

結論として、「併用」や「NISAをメインにしつつ一部を預金などで確保」することを推奨します。

それぞれの特徴を整理しますと

1. 学資保険(または親の生命保険)

向いている人: 「教育資金は1円も減らしたくない」という安定重視の方

メリット:

•確実性 : 満期に受け取れる金額が契約時に確定している。

•万が一の保障 : 親(契約者)に万が一のことがあった際、それ以降の保険料払込が免除され、満期金は予定通り受け取れる。

•所得控除 : 生命保険料控除により、毎年の所得税・住民税が軽減される。

デメリット:

•利回りが低い : 銀行預金よりはマシですが、物価上昇(インフレ)に対応できないリスクがあります。

•流動性が低い : 途中で解約すると「元本割れ」することが多いです。

2. NISA(こどもNISA・親の新NISA)

向いている人 : 「長期運用で教育資金を効率よく増やしたい」という成長重視の方

メリット:

•収益性 : 世界経済の成長に投資するため、長期的には学資保険を大きく上回るリターンが期待できる。

•非課税 : 運用で出た利益に税金がかかりません。

•自由度 : 必要な時にいつでも売却して現金化でき、積立額の変更も容易です。

デメリット:

•元本割れリスク : 使う直前に暴落が起きると、元本を下回る可能性があります。

•保障がない : 親に万が一のことがあっても、積立は自動的に継続されません。

判断のポイント

どちらか一方で全額を準備するのではなく、以下のように考えるのが現実的です。

1.ハイブリッド型 : 「大学入学金など絶対に動かせない分」を学資保険で、「予備費や将来の選択肢を広げる分」をNISAで準備する。

2.NISA1本+貯蓄 : NISAで運用しつつ、暴落時に備えて一定額は「現金(定期預金など)」で持っておく。

3.親のNISA優先 : 子供名義の制度(こどもNISA)を待たず、今すぐ親の新NISA枠をフル活用する(枠が余っている場合)。

お子様が現在何歳くらいで、いつまでにいくら準備したいという具体的な目標はありますか?

「確実な保障」の保険か?..「成長を狙う」NISAか?..どちらか100点満点の正解があるわけではなく、「ご家庭の貯金とのバランス」で配分を決めるのが一番の近道です。

もし検討される中で、

•「結局、親と子どっちの口座で運用するのがお得なの?」

•「月々◯万円を15年運用したら、シミュレーションではいくらになる?」

•「今おすすめの学資保険や投資信託の銘柄は?」

といった疑問が湧いてきましたら、いつでもお気軽にご相談ください。

まずは「2027年まで待つか、今すぐ親の枠で動くか」を一つの基準にされると整理しやすいかと思います。

詳細情報として

1. ジュニアNISA(旧制度)について

金融庁の「NISA特設ウェブサイト」で詳しく解説されています。

•内容: 制度の仕組み、払出し制限の変更(2024年以降は非課税で払い出せるようになったこと)などが掲載されています。

NISA特設ウェブサイト

NISA特設ウェブサイト:金融庁

2. 2027年開始の「こどもNISA(仮称)」について

こちらは特設サイトというより、「税制改正」の公式広報資料などに掲載されています。

•内容: 2027年から未成年者も「つみたて投資枠」が使えるようになる方針が示されています。

令和8(2026)年度税制改正について

3. その他の公的機関

金融庁以外にも、以下のサイトは信頼性が高く、概要を掴むのに適しています。

•日本証券業協会 : NISA全般の解説が非常に見やすくまとまっています。

•政府広報オンライン : 暮らしに直結する変更点が分かりやすく解説されています。

『新しいNISA制度』 国が認めるお得な制度

金融商品のセーフティーネットについて

教育資金 ターゲットを明確に、ロジカル且つ手堅い下準備

教育費が高い国に学ぶべき方法とは?

教育費が落ち着く時期からの資産形成とは?

【FP相談室】生活設計本舗 秀ちゃん