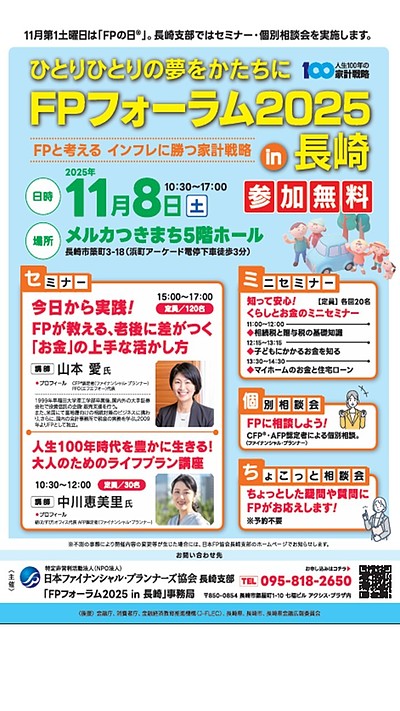

2026年版【春からの家計改善】収支の見極めとリズムづくり

史上一位を記録した日経平均の下落幅

8月5日の日本株の下落

日経平均株価は、1987年のブラックマンデー超えの史上1位の下落幅を記録しました。

為替市場も大きく変動し、急激な円高による日本経済への大きな混乱から「経験したことのない打撃が追い打ちをかける」という情報に、重い時間をすごした人も多いのではないでしょうか。

連鎖する金融危機の可能性

8月5日の大暴落から、翌日の日経平均株価は、大幅反発(史上最大の上げ幅)となり、危機が終わったという楽観ムードが漂っているとも感じます。

しかし、さらなる株価下落が連鎖する可能性も否定できない現状です。

今回、日銀の利上げ発言・米国の雇用統計の発表のタイミングがもう少し空いていれば、ここまで大きな株価下落にはならなかったかもしれません。

米国雇用統計の悪化 → 米国金利の下落 → 金利引き上げ予定の日本との金利差縮小 → 想定外に日本円が買われる

→ 円高の進行 → 日本輸出産業の業績悪化への懸念

現時点の影響として懸念される事象が3つほどあります。

①・個人消費への影響

自身の資産減少による控えめな消費行動

②・国内企業業績への影響

設備・資本投資に対してネガティブとなる

③・新NISA制度の普及へブレーキがかかる

「投資は怖い」というイメージから、一括投資や積立投資に終止符を打つ人も多くなると考えられます。資本主義経済にとって、株式市場の暴落が、ただならぬ影響を及ぼすことを、改めて思い知らされる出来事となりました。

しかしながら、視点を変え、先入観を一旦忘れ、原点回帰と意識することによって、劇的な「好機」と考えることもできるのではないでしょうか?

投資を行うために知っておきたいこと

株価暴落に代表されるように、将来の断定や予測ができないなかで重視するべきは、次の2つのことです。

1.「過去に何が起きていたのか」を知る

《下げ幅と代表的なできごと》 (日経平均株価と前日比 / 金額 影響の発端)

・① 1987年10月20日 21,910.08円 ▲3,836.48円 ブラックマンデー

・② 1990年04月02日 28,002.07円 ▲1,978.38円 バブル崩壊

・③ 1991年08月19日 21,456.76円 ▲1,357.61円 ソ連8月クーデター

・④ 2008年10月16日 8,458.45円 ▲1,089.02円 サブプライム住宅ローン危機~リーマンショック~世界金融危機

《下げ率と代表的なできごと》 (日経平均株価と前日比 / 率 影響の発端)

・A 2001年09月12日 9,610.10円 ▲06.63% 米国同時多発テロ

・B 2011年03月15日 8,605.15円 ▲10.55% 東日本大震災

・C 2013年05月23日 14,483.98円 ▲07.32% アベノミクス相場調整 ; 中国の景気指標悪化

・D 2016年06月24日 14,952.02円 ▲07.92% 英国EU離脱

他 ・1929年 世界大恐慌 ・1972年 オイルショック ・2000年 米国ITバブル崩壊…などが、過去の市場暴落の代表的なものです。

(日経平均プロフィル 日経の指数公式サイト参照 ; 筆者にて編集)

株式市場では、これまで何度も大暴落が起こっています。過去に、株を一気に手放した人もいるのではないでしょうか?

ただ、重要視される点として、市場全体では上がり下がりがありつつも、長期では、確実に株価は上がっているということです。市場暴落後の「米国株式」「日本株式」、それぞれの回復までの年数は、もちろん大きな違いがあります。

過程において、投資した資金が半額、またはそれ以下になることもあるかもしれません。苦難に直面することも数多くあることでしょう。

2.長期的な視点で資産を増やしていく「心の姿勢」

・株式市場はそもそも乱高下するもの

・暴騰もあれば暴落もあるという現実を受け止める覚悟

・小幅な下落と反発は数えきれないほど起こる必然的事象

株式市場の動きに一喜一憂することなく、こういった出来事がいつやってくるかもわからない現実と、向き合う姿勢を身につけたいものです。

投資に「不向き」な人は?

投資・積立投資を始めて、半年~1年程度が経過した、いわゆる「初心者」の人たちに確認をしたいのが、下記の項目についてです。

①・投資を始める際、長期あるいは中長期の運用と認識していたか

②・株式市場の乱高下において、ネガティブになっていないか

③・日常生活に影響のない余裕資金を活用した運用しているか

④・自身に合った投資スタイルの診断をもとに、投資を始めたか

⑤・④にあわせて、自身にあった資産配分の確認をしたか

⑥・ファンドを選択する際、「目論見書」の説明を受け、理解したか

⑦・⑥にあわせて、運用管理費用(信託報酬)について、説明を受けて理解したか

上述の①~⑦について、②は個人的な考えなので、正解はありません。しかし、①・③・④・⑤・⑥・⑦について、「NO」または「あまり理解できていない」という回答の場合、基本的かつ重要なルールの理解が不足しているといえるでしょう。長期や中長期での資産運用・資産形成に関しては、不向きな性分かもしれません。

そういった人は、金利の上昇局面を味方に、確実性のある貯えの仕方へシフトしてもよいでしょう

自分自身の「投資スタンス」を見直そう

今回のような「株価暴落」があったときこそ、自分自身の投資について、「ブレのないスタンス」を貫くことが大切です。

将来の予測はどんな経済学者でも不可能です。その前提のなかで、「ブレのないスタンス」とは、以下のように考えることです。

・「投資の一番の敵は己の心」と再認識する。

・ネットやYouTubeの情報を鵜呑みにせず、情報発信者・発信元の意図を考える。

自分自身と家族のライフプランの点検と確認、そして長い人生へ向けて、ライフイベントを見つめ直してみましょう。

あなたの財産を「守る」「増やす」「残す」ための総合情報サイト

THE GOLD ONLINE 記事 ; 筆者執筆 / 08月27日公開より部分転載

【株価指数】とは 資産運用/資産形成とともにひも解くために

【経済指標】を読み解くために

ライフプランニングの【6つの係数】

資産運用 / 資産形成とは 【年代別】資産形成の流儀と筋道

金融商品の『セーフティーネット』について