為替介入は3営業日以内なら1回・・IMFルール

よく金融機関のセミナーで使われていますが、日本は、現金の比率が高いですね。

2023年と2015年を比較してもアメリカやユーロと比較して、日本は金融資産の伸びが低いですね。それで、今年からNISAを拡大し、新NISAとして、自分自身で制度を利用して、資産形成をするようになりましたね。2024年は、新NISAの開始の年で株式、投資信託は金融資産に占める割合が増えていると思いますが、直近の下げ相場で、気落ちしている方も多いと思います。

気になるのが、債券投資の金融資産に対する比率の低さですね。

安全性が高い商品の順番として 現金⇨債券⇨投資信託⇨株式

なんで債券の比率が少ないのでしょうか。

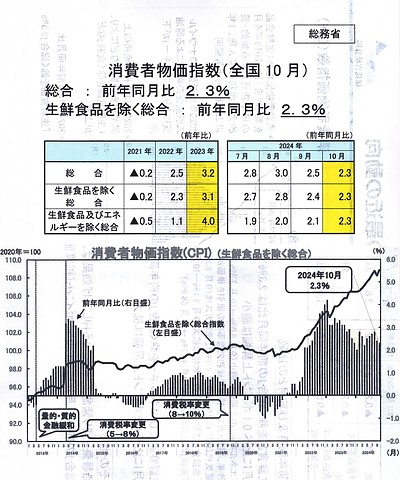

〇欧米では、今後、金利の引き下げが見込まれ、債券単価上がる

〇日本では、今後、金利の引き上げが見込まれ、個人向け国債は、

金利が上がれば、利率(クーポン)が変動して上がります。

〇東証に上場している海外債券ETFについての説明です。

・海外債券ETFでも新NISAの成長投資枠で購入できるのもあります。

・海外債券ETFでも日本の株式市場の取引時間中、常に売買できます。

・海外債券ETFは、為替ヘッジ有りと為替ヘッジ無しから選べます。

・海外債券ETFの取引手数料は、日本の株式手数料と同じです

・海外債券ETFは、債券の種類も豊富で、米国債券は、一般的に日本の

債券より、格付けも高い銘柄が多い

・海外債券ETFは、利回りも全般に、国内ETFより高く、年4回配当出

るETFもあります

〇個人向け国債の魅力についての説明です。

・「変動10」は、金利が変動します。市場の金利が上昇してくると

き、「変動10」債券の表面利率(クーポン)も上昇します。9月債

の「変動10」募集時の表面利率(クーポン)は、0.61%です。

・「変動10」「固定5」「固定3」と個人向け国債は分かれており、

それぞれ満期が、10年、5年、3年で、表面利率が変わるのは、「変

動10」だけで、9月の場合、「固定5」は0.51%、「固定3」は

0.38%の固定金利です。

・途中売却の単価も額面100円と決まっています。1年以上過ぎれば、

途中売却も可です。計画的に使うことも出来ますね。

・逆に金利が下がりそうなとき、「変動10」は、表面利率(クーポ

ン)が下がってくるので、固定金利で10年続く、新窓販の「国債

10」が、お薦めになります。9月は、1.1%の表面利率(クーポン)

ですね。新窓販の場合、注意点があります。途中売却時が、市場の

値段になりますから、個人向け国債のように決まっていなので、元

本割れの可能性もあります。満期まで保有していれば、元本割れし

なので、10年以内に使う予定になるかもしれない資金は、10年満期

より短い、新窓販の「国債5」や「国債2」の国債を購入する選択に

なりますね。

・債券投資は、ETFや個人向け国債の登場で、有効に活用できます。

・株式が下落相場でも、満期まで持てば、債券は影響ないですね。

・株式が下落相場でも、債券ETFは影響軽微で、中には、上昇してい債

券ETFもあります。

・利用している人は、まだ少ない

検討する余地は、十分にあると思いますね。