為替介入は3営業日以内なら1回・・IMFルール

7月30日、31日、日本銀行の政策決定会合ですね。

株式市場は、9月から米国の金利引き下げ予想と日本の買い入れ国債減額、金利引き上げ予想、日米の金利差縮小から為替は円高、株式急落してますね。

上が日経平均株価 下がドル円チァートです。

下の記事は、2024年4月5日の日経です。国債の利払い費は毎年度、想定金利を決めて、予算計上するんです。新聞の記事からですが、24年度の想定金利は、1.9% 国債利払い費は9.6兆円になっていますね。

新聞に載った時期の10年債利回りは、約0.7%、7月26日は1.067%

まだ、24年度については、まだ、上げ余地はありそうですが、その先は、上げ余地があるようには、見えませんね。

国債利払い費 想定金利(10年債)

24年度 9.6兆円 1.9%

25年度 2.1%

26年度 2.3%

27年度 15.3兆円 2.4%

¦

33年度 24.8兆円

金利が1%上昇すれば、追加で8.7兆円になりますね。

想定金利の前提条件として25年度から27年度までは、名目成長率3%、消費者物価指数2%としています。2023年度は、前年度比 名目+5.0% 消費者物価指数+3.1%でしたね。

この数字から多少変わると思いますが、目安として、10年債の利回りが2.4%近くになると国債の利払い費だけで約15兆円必要になってきますね。

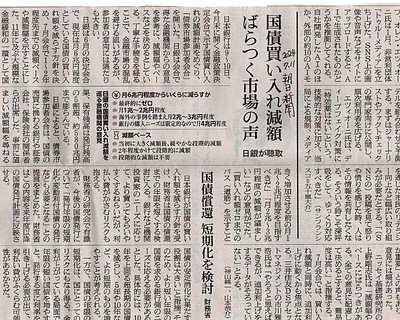

24年度の公共事業予算6兆円、防衛費予算7.9兆円 どんだけ利払い費が、膨れ上がってきているか。買い入れ国債の減額幅は、10年債の利回りに直結しますから、注目ですね。

買い入れ国債の減額と金利の引き上げも検討されているみたいですね。

7月16日に日本銀行金融市場部の資料を見ると付利の対象となる当座預金残高は約520兆円になっています。付利金利(日本銀行が支払う利子)、現在、0.1%。金利を上げると当然、付利金利もあがります。1%になると年間約5.2兆円の支払いになりますね。日本銀行が受け取る国債の利子は、約0.2%(日本総研河村主任研究員)。0.8%の逆ザヤ(日本銀行の支払いが増える)になります。通常は、物価高を止めるには、消費者物価指数と同じぐらいの付利金利が必要になります。正常な金利のある世界は。

本当に、どうなるのか、想像つきませんね。今となっては、今までと同様に先延ばしをしても、通貨の信用、円の信用を市場から得る事が、難しくなるような気もしています。金利差の為替相場から次のステージがはじまりそうです。リスク分散は、自分自身で行動するしかないと思っています。