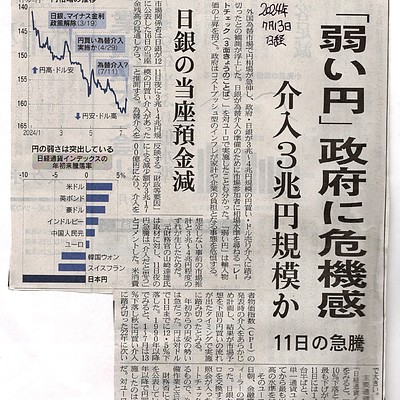

為替介入は3営業日以内なら1回・・IMFルール

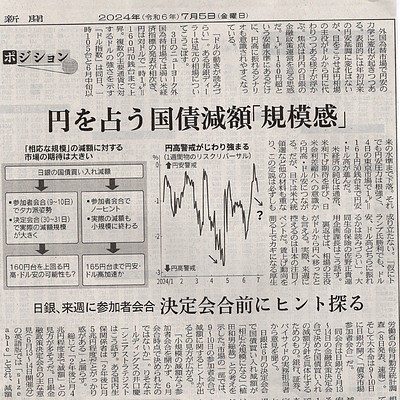

7月9日、10日の日銀の債券市場参加者会合が、何故、これほど注目されていたのか? 正直、マイナス金利解除(マスコミで騒いだ)どころではないですね。

7月4日、イギリスの総選挙で労働党が大勝しました。14年ぶりに政権交代してスターマー党首が首相に就任、そして財務相にはイギリス初、女性財務相、リーブス氏が誕生しましたね。ブルムバーグのニュースでリーブス氏が保守党政権から引き継ぐイギリス経済は、成長鈍く、GDPの100%近くに相当する債務を抱え、税負担は過去70年間で最も重いことを、「私が引き継ぐ試練の厳しさを甘くは見ていない」と言われていました。

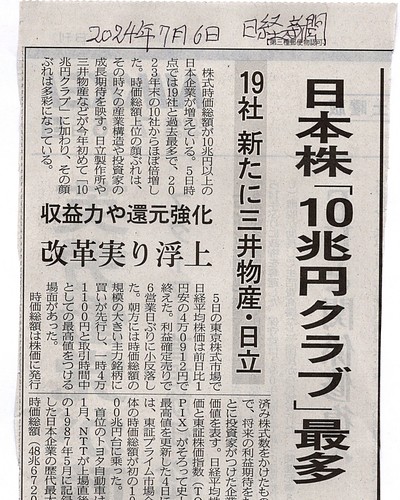

日本はGDPの260%を超える債務を抱えていますね。選挙が近づくと〇〇を造るとか〇〇を無償にするなどバラ巻きが続いている日本の政治家にも見習ってほしいものです。お金が足りないと国債を発行して調達していた「つけ」が、金利が上がると跳ね返ってきてますね。(本当は、金利が上がる前に国債を回収していかないといけなかったのを)金利が上がると、新たに発行する国債のクーポンも上がり、日銀が払っている付利金利も上がりますね。日銀の債務超過(一時的に債務超過になっても業務に支障はない)の懸念もでてきますね。格下げの問題もですね。

日銀の国債保有残

2012年・・・・・115兆円

2024年6月・・・ 587兆円 +472兆円

仮に毎月2兆円減額しても、2012年時になるまで約20年かかります。

日銀の国債評価損・・2023年末10兆円

(金利が上がると債券の単価下がり、評価損が増える)

日銀の純資産・・・・2023年末4兆円

しかし、日銀は、具体的な減額計画を提示しなかったみたいで、参加者からは積極的な姿勢が示された様子ですね。

今までは

日銀が国債を買い⇒単価上昇⇒金利低下⇒異次元緩和継続

大規模な国債買い入れの減額計画を発表すれば、金利急騰し、逆に減額幅が小さければ、日米金利差縮まらず、円安止まりませんね。(日本は、少しの利上げも出来ないほど、悪い状況だという事で)海外投資家の国債の売りが増して、円安が一気に加速する可能性もありますね。

この7月は、異次元緩和からのターニングポイントになりそうな気がしています。国債の減額計画などは、まったくわかりません、又、為替(円:ドル)の目先の動きはわかりませんが、はっきり言える事は、円の価値は今後も弱まる確率が高いことです。外貨資産にシフトしていた方が、円の価値が下がっても、リスクヘッジできるという事ですね。外貨資産というと「怖い」という方いますね。しかし、円資産だけの資産管理が、私は、「よほど不安で怖い」と感じていますね。