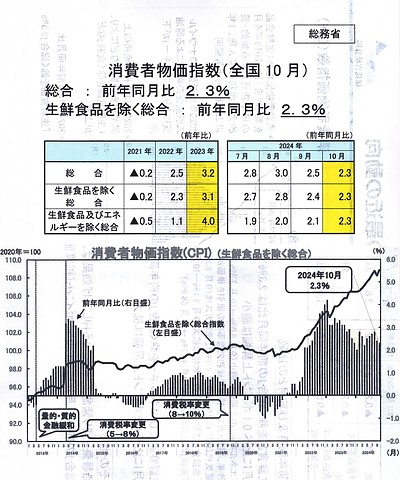

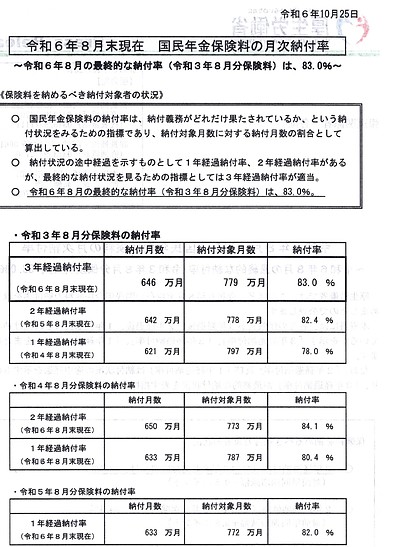

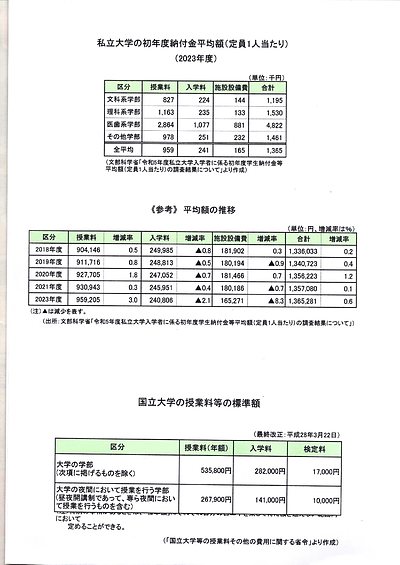

国民年金保険料の月次納付率 83% 厚生労働省発表

これは、日本年金機構のHPよりの抜粋です。

65歳から受け取る本来の年金額を180万円として計算しています。

上は、年金受取を6年繰り下げると、毎年受給する年金額が0.7*12ヶ月*6年=50.4%アップしますね。

71歳から受け取る年金額は180万円+91万(+50.4%)=271万円になります。

下は、71歳まで繰り下げ受給しようと思っていた方が、一時金が必要になり、66歳から71歳の5年分の年金を(195万*5年=975万円)一時金で受取り(一時金で受け取る場合は、最大5年分になります)、その後は、1年繰り下げの66歳でもらう年金額を71歳から受け取ったパターンですね。71歳から受け取る年金額は180万円+15万円(0.7%*12ヶ月=+8.4%)=195万円になりますね。この195万円が、今回一時金でもらうときのベースになっています。年金の時効は5年になります。

上の二つの年金の受け取り方は、単純に繰り下げ受給することも出来るし、繰り下げ中に一時金と合わせて受け取る事も出来ることを表しています。

年金を受け取る時、注意する点がいくつかありますね。

1.

受け取る時期です。繰り下げ受給時期を75歳まで伸ばすことができますね。仮に、70歳まで5年伸ばすと+42%(0.7%*12ヶ月*5年)になります。75歳まで10年延ばすと+84%(0.7%*12ヶ月*10年)になります。

しかし、本人が65歳(厚生年金加入20年以上)の時点で、その時、扶養されている配偶者が65歳未満(厚生年金加入20年未満)の時、加給年金がでますが、繰り下げ受給すると貰えなくなります。年間約40万円を配偶者が65歳になるまで貰える加入年金ですから、仮に、配偶者が本人より5歳年下で、条件に該当するのであれば、5年間で約200万円が繰り下げ受給している間はもらえません(後からは貰えません)。老齢厚生年金についてくるので、老齢基礎年金だけを繰り下げ受給して、老齢厚生年金は、65歳~受取り、そして加給年金ももらうという選択肢もあると思いますね。加給年金は、配偶者が65歳なれば、振替加算として配偶者の年金にプラスされますね。

2.

2024年4月から標準報酬月額と年金、合わせて月額が50万以上であれば、超えた分の1/2の年金額がカットされます。在職老齢年金ですね。

仮に 月収40万円

ボーナス/12 1ヶ月当たり 10万円

老齢厚生年金 月 12万円

このAさんの場合、まだ、働いていて、貯金もあり、老齢厚生年金を受け取らずに70歳まで5年間繰り下げ受給を考えているとします。Aさんの頭の中には、5年間繰り下げすれば、+42%、月12万の年金額が、繰り下げすることにより、月17万円になると思っています。(増額分は5万円毎月増えると。)ここが、注意しないといけない点です。65歳時に年金を受給する場合、本来カットされる分の年金額には、繰り下げ受給で増額対象にはなりません。

つまり、65歳から受け取る時は、

月収40万円

ボーナス/12 1ヶ月当たり 10万円

老齢厚生年金 月 12万円

合計62万円

62万円ー50万円=12万円 12万円/2=6万円 6万円は在職老齢年金のカットされる分になりますね。本来12万円の年金額は、カットされた残りの年金額6万円の+42%になり、70歳から受給する時の増える分は、5万円ではなく、2.52万円になりますね。年金は、何才まで生きれるのか、65歳時で貰うときと比較しての損益はどうか、という方もいます。制度も良く変わります。しかし、現在、1年間で8.4%(0.7%*12)の確定の金融商品はありません。預金(0.2~)があれば、すぐ使う可能性のあるお金、病気等に備えるお金は残して、年金の繰り下げ受給も検討しながら、自分に合う年金の受け取り方を見つける事が大事だと思いますね。