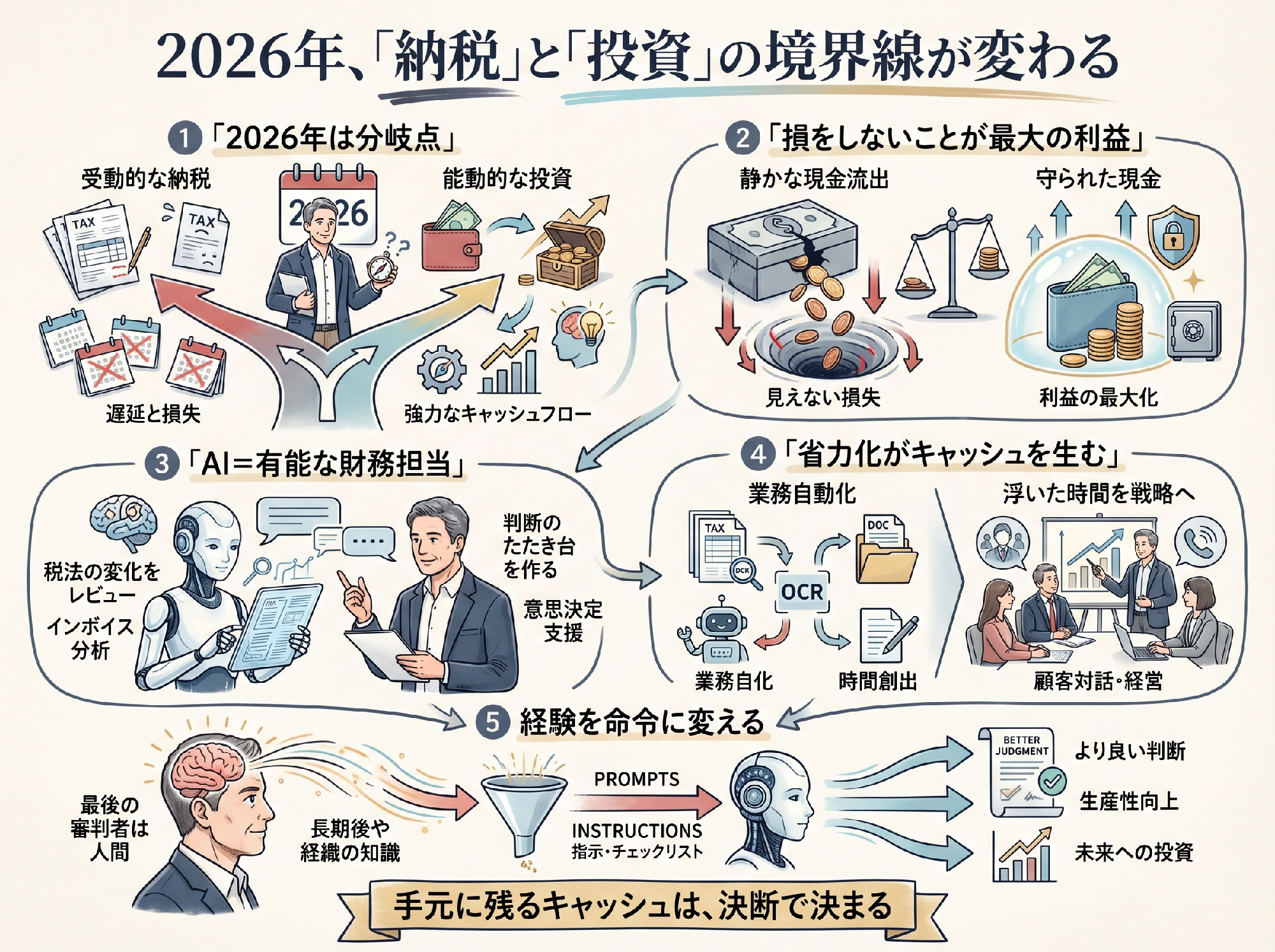

「様子見」という名の、最も高くつく先送りを今すぐ止める

2026年は、中小企業にとって静かな分岐点です。

インボイス激変緩和措置の終了。

税制改正の連鎖。

そしてAI活用の本格化。

これらが同じ年に重なります。

何もしない経営者と、動いた経営者。

両者のキャッシュフローに、決定的な差が生まれます。

「損をしない」ことが、最大の利益になる年

攻めの利益は、目立ちます。

しかし2026年の勝負どころは、守りにあります。

「損をしない」という発想です。

税制改正の動きを追えていない。

自社の納税シミュレーションができていない。

これだけで、年間数十万円から数百万円のキャッシュが消えていきます。

IT音痴は、もはや言い訳にならない

「ITは苦手だから」という理由で情報を遠ざける。

これは経営上の「重大な不作為」に変わりました。

節税も投資判断も、知っているかどうかで結果が分かれます。

50代社長が目指すべきは、プログラミングではありません。

AIを「有能な財務担当」として使いこなす視点です。

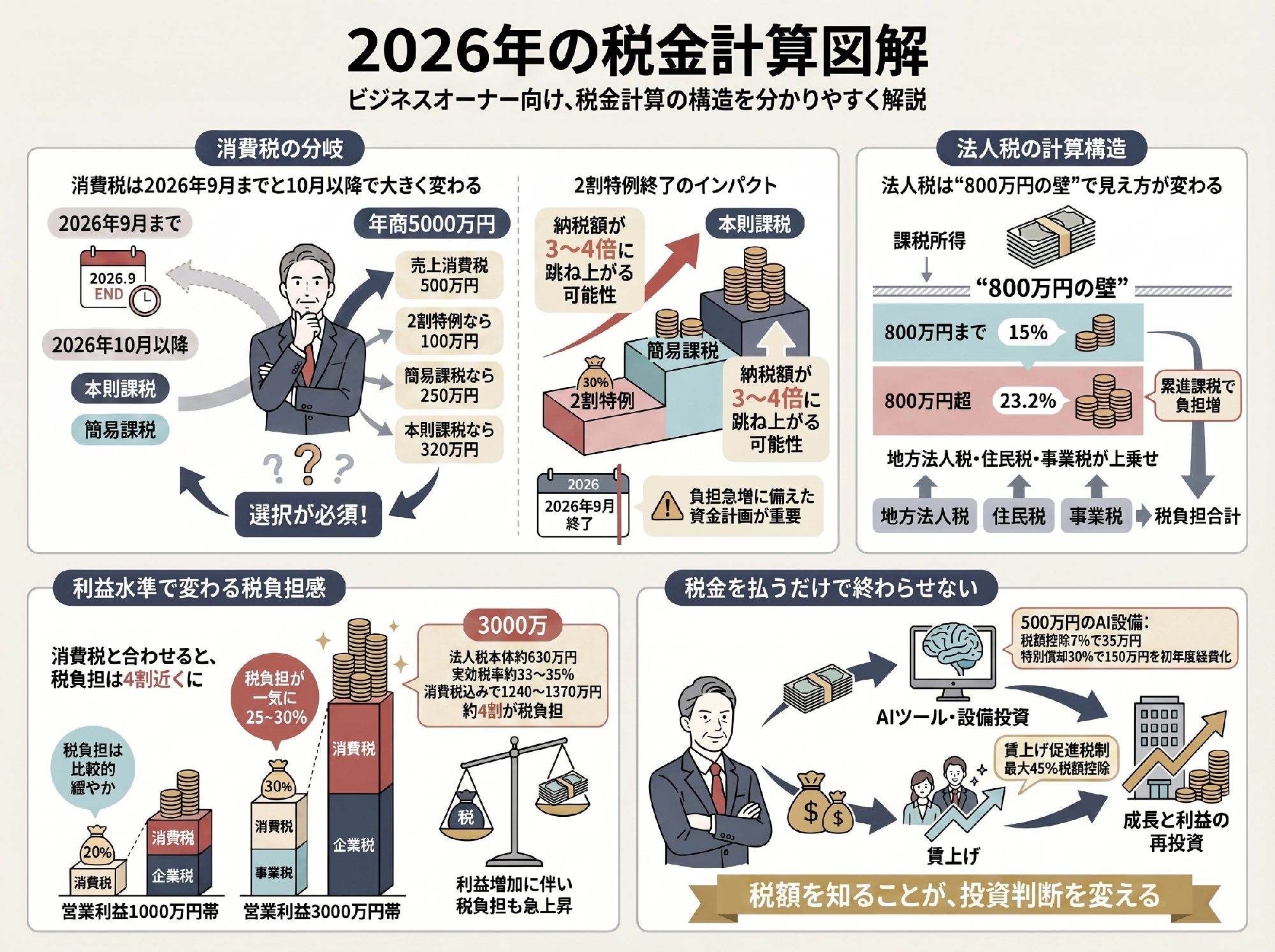

第1章:2026年、知らないと数倍に跳ね上がる「消費税の罠」

2026年は、消費税の納税額に直結する転換点です。

法人の「2割特例」が、2026年9月で終了します。

年商5000万円・粗利70%の会社で試算する

具体的な数字で見ていきます。

年商5000万円、粗利率70%の法人がモデルケースです。

売上5000万円、売上原価1500万円、粗利3500万円。

ここから販管費として2500万円を計上するとします。

営業利益は1000万円という前提です。

「2割特例」ありとなしで、納税額が3〜4倍に

現行の「2割特例」が適用される場合の計算です。

売上に係る消費税は、5000万円×10%で500万円。

「2割特例」では、その20%の100万円が納税額です。

2026年10月以降、この特例は使えません。

本則課税に切り替わると、計算が変わります。

仕入れや経費に含まれる消費税を差し引きます。

仮に課税仕入れを1800万円とすると、仕入れに係る消費税は180万円。

売上消費税500万円から180万円を引いた320万円が納税額です。

簡易課税(みなし仕入率50%)なら、500万円の50%で250万円。

何もしなければ、消費税の負担は3〜4倍に跳ね上がる計算です。

年間で150〜220万円の追加キャッシュアウト。

これが自動的に発生します。

法人は「3割特例」の対象外

新たに創設される「3割特例」。

これは個人事業主のみが対象です。

法人は使えません。

だからこそ、本則課税と簡易課税のシミュレーションが急務です。

AIに「納税シミュレーター」を担わせる

税制改正の条文を、AIに読み込ませる。

自社の売上構造と経費構造を渡す。

そして有利な課税方式を相談する。

税理士との打ち合わせ前に、たたき台を作る。

これだけで判断の質が上がります。

第2章:税金を払うか、自社の未来に投資するか

節税は、税金を減らすだけの行為ではありません。

払うはずだったお金を、未来に振り向ける投資判断です。

法人税:営業利益1000万円で、実際にいくら払うのか

モデルケースで法人税の負担を見ます。

営業利益1000万円、課税所得も同額と仮定します。

法人税には「800万円の壁」があります。

所得800万円までは、軽減税率15%。

税額は120万円です。

800万円を超える200万円の部分は、税率23.2%。

税額は46.4万円です。

法人税本体の合計は、約166万円。

これに地方法人税、法人住民税、法人事業税が乗ります。

実効税率は約25〜28%。

実際の納税額は250〜280万円です。

消費税と合わせると、年間500〜600万円。

ここが対策の有無で大きく差が開く領域です。

営業利益3000万円の場合、税負担は一気に跳ね上がる

事業が軌道に乗ったケースも見ます。

営業利益3000万円、課税所得も同額と仮定します。

所得800万円までは、軽減税率15%で120万円。

800万円を超える2200万円の部分は、税率23.2%で510.4万円。

法人税本体の合計は、約630万円。

地方法人税、法人住民税、法人事業税を加えます。

実効税率は約33〜35%。

実際の納税額は約990〜1050万円です。

消費税の負担(本則320万円、簡易250万円)を合わせます。

年間の税負担は、1240〜1370万円という規模です。

営業利益3000万円のうち、約4割が税金として出ていきます。

この水準では、節税対策の有無で年間300〜500万円の差が出ます。

「稼いだ先」にこそ、税務戦略が必要です。

中小企業投資促進税制で、税負担を削る

2027年3月末まで延長されている制度です。

AIソフトウェアや機械の導入で恩恵があります。

30%の特別償却。

または7%の税額控除。

500万円のAI設備を導入した場合を考えます。

7%の税額控除で35万円が直接差し引かれます。

特別償却を選ぶと、初年度に150万円を経費計上できます。

その分の法人税が軽減されます。

節税と設備投資を同時に実現する武器です。

「800万円の壁」を守り抜く戦略

年800万円以下の法人所得には、軽減税率15%。

この壁を超えると、税率が跳ね上がります。

設備投資のタイミングをコントロールする。

軽減税率を守り抜く。

地味ですが、効果の大きい戦略です。

賃上げ促進税制との「二階建て」活用

AIで生産性を上げる。

捻出した原資で賃上げを行う。

この動きに、最大45%の税額控除が用意されています。

生産性向上、従業員満足、節税。

3つを同時に達成するシナリオです。

2026年には、現実的な選択肢になります。

第3章:「省力化」がキャッシュを生む

人手不足は、地方中小企業の最大の経営課題です。

この課題を解決しながら、キャッシュを生む仕組みが整っています。

AI-OCRと生成AIで「事務作業をゼロ」にする

請求書処理、問い合わせ対応、議事録作成。

これらの定型業務は、AIで大半が自動化できます。

社長自身は「稼ぐ仕事」に100%集中する。

営業、戦略、顧客との対話。

本来のリーダーの役割に戻る時間が生まれます。

人件費の圧縮ではなく、生産性の最大化

省力化の目的を、人件費の圧縮に置いてはいけません。

目的は、スタッフ一人ひとりの生産性を最大化することです。

事務作業から解放された社員が、顧客との深い対話に時間を使う。

この転換が、売上の伸びに直結します。

「生産性の罠」に陥らないための原則

浮いた時間を、作業で埋めてはいけません。

疲弊するだけで、事業の質は上がりません。

浮いた時間は、経営の「余白」として確保する。

次の投資、次の戦略を考える時間に充てる。

この意識が、勝敗を分けていきます。

第4章:50代の「経験」を「AIへの命令」に変換する

AI活用の核心は、技術ではありません。

長年の経験を、AIへの命令に翻訳する作業です。

AIは「高学歴だが現場を知らない新入社員」

AIは万能ではありません。

能力は高いが、文脈を知らない。

新入社員のような存在です。

部下に指示を出すのと同じ感覚。

背景と目的と完成イメージを伝える。

マネジメント経験が活きる領域です。

ハルシネーションを見抜くのは、あなたの「勘」

AIが生成したドラフトには、時折「不自然さ」が混じります。

存在しない制度名。

古い数字。

文脈からズレた表現。

これらを見抜けるのは、現場に立ってきた経験者だけです。

あなたは、AI時代の「最後の審判者」になります。

歴史の知見×最新技術の融合

孫子の兵法に「彼を知り己を知れば百戦殆からず」とあります。

競合情報、市場データ、自社の強み。

これらをAIで整理し、データで裏付ける。

古くからの戦略原則を、現代のツールで実装する動きです。

結論:2026年、手元に残るキャッシュは「決断」で決まる

2026年の中小企業経営は、決断の速さで結果が分かれます。

放置コストを、正面から直視する

「面倒だから後回し」の代償は、想像以上に大きいものです。

本来払わなくてよかった税金。

取れたはずの節税対策。

導入できたはずの省力化ツール。

営業利益1000万円の会社で、年間200〜300万円。

営業利益3000万円の会社で、年間300〜500万円。

これだけのキャッシュが、静かに手元から消えていきます。

最初の一歩は「自社の税額シミュレーション」から

派手な行動は必要ありません。

まず、2026年10月以降の消費税額を試算する。

簡易課税と本則課税、どちらが有利か。

この一歩が、キャッシュを守る最初の意思決定です。

30年の経験は、AIという翼を得て資産に変わる

あなたが築いてきた30年の経験。

これまでは組織の中で生きてきました。

これからはAIという翼を得て、「自由なキャッシュ」を生む資産に変わります。

2026年は、その転換の初年度です。

決断を先送りする理由は、もう存在しません。

※本記事の税額試算はモデルケースに基づく概算です。実際の税務判断は、顧問税理士にご相談ください。